AI跨界破局,跨指数训练让金融预测更“懂”全球市场

在金融市场预测领域,有效市场假说(EMH)始终是争议的核心。该假说主张市场价格已充分反映所有可获取信息,这一由尤金·法玛系统推广的理论,自20世纪70年代以来历经无数实证检验,却始终未能形成统一结论。近日,贝德福德郡大学的一项研究,通过神经网络跨指数训练的创新视角,为有效市场假说提供了新的实证支持。

论文地址:https://arxiv.org/pdf/2511.08658v1

实验设计:构建全球市场试炼场

传统金融时间序列预测中,AI模型通常只在单一市场进行训练和测试,这种范式虽符合建模直觉,但难以量化验证全球市场间的信息同步性与联动机制。而“跨指数训练”框架,却让AI化身“全球旅行者”。

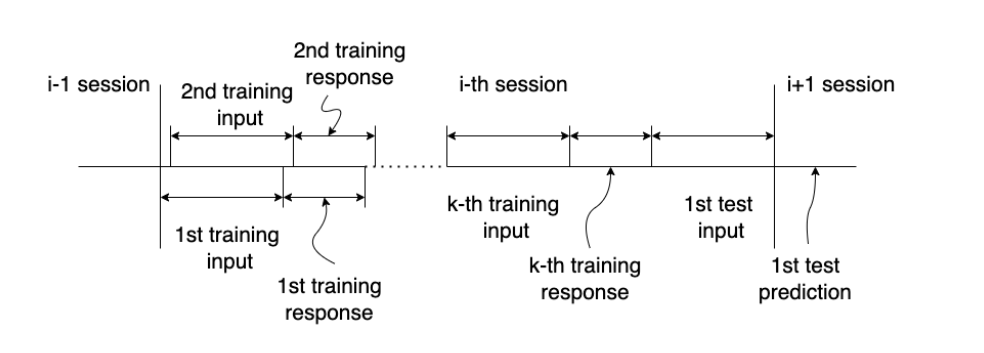

数据选择方面,团队挑选了2005到2022年的四大“明星指数”——美洲的纳斯达克、道琼斯,欧洲的德国DAX,亚洲的日经,覆盖三大洲核心市场,连2008年金融危机、2020年疫情崩盘这些“极端剧情”都包含在内。数据处理方式也别具匠心,让AI用过去30天的行情,预测未来30天的走势,每天都往前挪一步更新数据,确保训练和测试数据绝不“串供”,完全模拟真实交易中的预测场景。

模型选择方面,团队采用了多类型神经网络,既有自回归、ReLU激活神经网络这种“家常菜”,也有长时序预测的“王牌选手”向量输出LSTM,甚至还有团队原创的“黑科技”科尔莫戈罗夫门(KGate)神经网络。为了公平比拼,除了特殊架构,所有模型都统一配置两层隐藏层,神经元数量严格按公式配比,避免某款模型因“硬件升级”占优势。测试平台更是硬核,多块TeslaK80GPU联合作战,确保AI能高效跑完海量数据,最终用MAPE(平均绝对百分比误差)和RMSE(均方根误差)两个核心指标给AI打分。

核心创新:跨指数迁移训练框架

模型性能表现呈现鲜明特征。向量输出LSTM表现最为突出,在纳斯达克指数测试中MAPE低至0.0506±0.0273,RMSE为283.15±229.51,且在跨指数场景中保持稳定性;而径向基函数(RBF)神经网络对波动性最敏感,在道琼斯指数训练后应用于DAX指数时,MAPE飙升至0.4299±2.1876,凸显不同架构的鲁棒性差异。

跨指数迁移训练的核心发现更具突破性。成对皮尔逊相关系数分析显示,四大指数间存在显著的线性相关性,其中纳斯达克与道琼斯相关系数达0.9750,呈现强线性联动;日经与DAX相关系数为0.8740,跨洲市场联动特征同样显著。

更重要的是,跨指数迁移预测精度与同域训练结果相比,在统计显著性水平内实现持平甚至优化。以向量输出LSTM为例,基于纳斯达克指数训练的模型迁移至道琼斯指数预测时,MAPE为0.0409±0.0269,显著优于其在纳斯达克同域训练的0.0506±0.0273。

威尔科克森检验进一步验证了跨指数迁移训练的有效性:当日经指数作为目标预测对象时,所有模型的跨指数迁移预测精度均显著优于同域训练结果;当道琼斯指数作为目标对象时,同域训练模型表现看似更优,但在设定0.02的精度容差后,所有跨指数迁移模型的精度均达到同域训练水平。

这表明全球市场存在可被神经网络捕捉的共性运行模式,而该模式正是信息在全球市场快速传导的直接体现,为有效市场假说提供了间接实证支持。研究同时发现存在“核心-边缘”传导效应:以纳斯达克、日经等核心市场指数为源数据训练的模型,迁移至道琼斯、DAX等市场时预测精度更高,与信息从核心市场向边缘市场梯度传导的理论逻辑一致。

实践价值:重塑金融预测边界

这份研究给“AI+金融”指明了新方向。对量化交易员来说,这简直是“雪中送炭”——要是某只指数的数据太少或噪声太多,直接用相关性高的大市场数据训练AI就行,再也不用为数据不足发愁。

对金融科技公司来说,则提供了打造“全球市场预测系统”的新思路,不用为每个市场单独开发模型,大幅降低研发成本。更深远的意义在于,它用AI的“上帝视角”,把有效市场假说从抽象理论变成了可量化的规律——原来那些看似杂乱无章的K线图背后,真的藏着全球市场互联互通的密码。

当AI学会了“一通百通”的本事,金融预测的边界,正在被悄悄打破。