迷雾中的独角兽:Manus AI 1亿美元ARR背后的异常信号与行业冷思考

摘要:异常的繁荣与沉默的真相

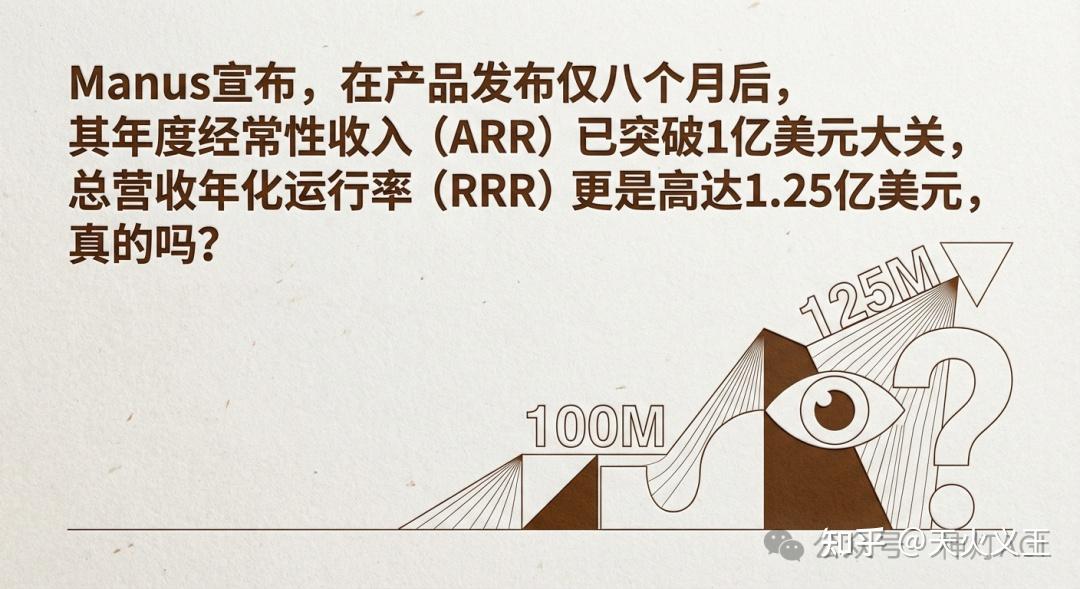

在人工智能狂飙突进的版图上,每隔几个月似乎就会诞生一个新的神话。2025年12月,来自新加坡(实则有着深刻中国背景)的AI初创公司Manus发布的一则重磅消息,不仅震动了资本市场,更在行业深处引发了剧烈的困惑与回响。Manus宣布,在产品发布仅八个月后,其年度经常性收入(ARR)已突破1亿美元大关,总营收年化运行率(RRR)更是高达1.25亿美元。如果仅看这组数字,Manus无疑已经超越了Slack、Zoom乃至ChatGPT早期的商业化速度,预定SaaS历史增长最快企业的席位。

然而,在这组光鲜亮丽的财务数据背后,却游荡着令人不安的“数字幽灵”。当第三方数据机构Similarweb抛出其月活跃用户(MAU)高达1800万的监测数据时,我们却惊讶地发现,Manus在互联网舆论场中的声量呈现出一种诡异的静默。从Twitter(X)到Reddit,从知乎到GitHub,除了官方发布的节点性通稿,几乎看不到与其体量相匹配的用户自发讨论(UGC)。这种“财务上的巨人,声量上的矮子”的现象,构成了本文试图拆解的核心——“Manus悖论”。

本文将不再局限于一份单纯的数据调查,而是试图透过这层迷雾,以更宏观的行业视角,洞察AI Agent(智能体)赛道当下的商业化困境、地缘政治夹缝中的资本博弈,以及“使用量营收”与“订阅营收”之间模糊的会计灰度。我们将辩证地审视Manus可能存在的数据修饰,并反思传统分析框架在面对新型Agentic AI(代理式AI)时是否已经失效。

这是一场关于AI泡沫、资本叙事与技术真相的深度追问。

第一部分 数字幽灵:流量数据的剧烈断层与“沉默的螺旋”

在互联网产品的增长铁律中,流量、声量与营收通常呈现正相关的“铁三角”关系。对于一款面向C端或开发者(B2D)的现象级AI产品,1亿美元的ARR本应伴随着铺天盖地的文化现象。然而,Manus呈现出的,却是一个缺乏回响的“空房间”。

1.1 全球舆论场的“静默区”:数据的孤独狂欢

最直观的质疑,源于数据与体感的巨大撕裂。通过对全球主要技术社区的深度扫描,我们发现了极不协调的现象。

1.1.1 Twitter (X) 与 YouTube:是脉冲,不是心跳

在Twitter上,关于Manus的讨论呈现出极强的“脉冲式”特征。每当Manus官方发布融资消息或ARR里程碑时,相关话题的热度会短暂飙升,充斥着科技媒体的通稿和部分头部KOL的转发。然而,在这些特定的公关节点之外,我们很难捕捉到普通用户分享的真实体验、报错吐槽或是惊叹于其能力的实录。

在YouTube上,情况依然如此。虽然存在关于Manus的评测视频,但发布时间高度集中在产品发布初期(2025年3月)和ARR宣布期(2025年12月)。内容多为标准化的功能演示,极度缺乏像当初AutoGPT或Devin发布时那样,由开发者自发上传的、充满探索欲和野生的“魔改”视频。这种内容的同质化和时间上的高度同步,带有明显的运营痕迹,而非产品自然裂变产生的有机生长。

1.1.2 Reddit:本该喧嚣的广场为何沉默?

Reddit是检验AI产品真实口碑的最佳试金石。但在r/ManusOfficial及r/AI_Agents等相关板块中,活跃度与“千万级用户”的体量完全不成比例。现有的零星讨论,更多集中在对“积分消耗过快”、“系统崩溃”以及“客服响应迟缓”的抱怨上。

更深层的异常在于“UGC外溢效应”(User Generated Content Spillover)的缺失。当Midjourney爆发时,Reddit被AI画作淹没;当ChatGPT普及后,搞笑对话截图无处不在。Manus作为一款号称能“自动执行任务”的Agent,理论上应能产生大量的“自动化成果展示”(如自动生成的研报、代码库)。然而,这些内容在Reddit上几乎绝迹。这种缺失强烈暗示了:要么用户并没有像数据反映的那样深度使用产品,要么其生成结果并不具备分享价值。

1.1.3 GitHub:开发者生态的荒原

对于一款宣称能写代码、做开发的Agent产品,GitHub的Star数、Fork数以及相关开源项目的活跃度是硬指标。然而搜索GitHub,我们很难找到围绕Manus构建的活跃社区插件或二创项目。具有讽刺意味的是,开源的OpenManus项目反而在短时间内获得了大量关注,这反向证明了开发者对于“黑盒”式的Manus缺乏信任,更倾向于自己动手复刻。Manus在开发者生态中的缺位,与其宣称的“处理147万亿Token”的技术影响力构成了尖锐的矛盾。

1.2 中国舆论场的“墙外开花”与策略性冷遇

考虑到Manus的团队背景(http://Monica.im母公司,中国初创团队Butterfly Effect),我们特意考察了简中互联网的反应。

在知乎和微博上,Manus的讨论度同样低迷。除了零星的科技自媒体转发其ARR破亿的消息,鲜有真实用户的互动。这与DeepSeek发布时全网刷屏、技术大V深度解析的盛况形成了鲜明对比。

这种现象不仅是热度的差异,更是一种深思熟虑的“地缘策略”(Geo-Strategy)。为了规避地缘政治风险并获得美国资本(如Benchmark)的青睐,Manus似乎刻意淡化了其中国背景,主要面向海外市场运营。这种“去中国化”策略虽然在合规上或许奏效,但也导致其失去了国内庞大极客群体的基本盘,而在海外市场又未能建立起真正的草根社区,最终陷入了两头不靠的声量尴尬。

1.3 流量真相的再审视:Similarweb数据的深度解读

Similarweb曾监测到Manus的月活跃用户(MAU)一度高达1800万,这一数据常被外界引用,但若仔细拆解,其中充满了玄机。

维度 | 数据表现与分析 | 异常解读 |

|---|---|---|

月活跃用户 (MAU) | Similarweb预估约1800万 | 极高疑点:这1800万极有可能是其母公司产品Monica插件的导流叠加。Monica拥有庞大的浏览器插件用户群,若将插件的弹窗曝光或被动调用计入Manus的流量池,这便是一场典型的“左手倒右手”的数据游戏。 |

流量趋势 | 3月至6月曾出现41%的下滑 | 官方宣称持续高速增长,但第三方数据却显示出流量的不稳定性。 |

用户留存 | 跳出率 ~38%,访问时长 ~5分钟 | 这一数据尚属正常,但结合高昂的ARR,说明付费转化率极高,或者存在极少数高频付费的“鲸鱼用户”。 |

Perplexity对比 | 流量不及,营收倍杀 | Perplexity拥有约1500万稳健MAU,且是高频搜索入口。Manus在流量根基未稳的情况下,宣称实现了数倍于Perplexity早期的营收,这违背了“流量-变现”的基本商业逻辑。 |

深度洞察:

Similarweb的数据很可能捕捉到的是一种“虚假繁荣”。如果剔除Monica的导流效应,Manus真实的独立活跃用户可能远低于1800万。在SaaS领域,累计注册数、插件调用数与真实的Active User有着天壤之别。如果Manus的1亿美元ARR是建立在一个实际上只有数百万甚至更少真实活跃用户的基础上,那么其单用户价值(ARPU)必须高得离谱,或者其营收结构中存在不为人知的“大客户”注资。

第二部分 财务炼金术:ARR与RRR的双重叙事陷阱

Manus官方通稿中最为人诟病的一点,是混淆了ARR(年度经常性收入)与RRR(营收年化运行率)的概念。这不仅仅是会计口径的差异,更是资本叙事中的“障眼法”。

2.1 重新定义ARR:是订阅还是“充值”?

在严格的SaaS会计准则(如ASC 606)中,ARR通常仅统计订阅制(Subscription)产生的、具有高度确定性的经常性收入。然而,Manus明确指出其1.25亿美元的RRR包含了“基于使用量的收入”(Usage-based revenue)。

- 波动性的隐忧: Manus采用了“积分制”(Credits)的付费模式。用户购买积分包,使用Agent消耗积分。这种模式本质上更接近于“游戏充值”或“云资源租赁”,而非SaaS订阅。

- 计算的艺术: 如果Manus在某个月(例如发布新功能或进行大规模促销时)获得了1000万美元的充值收入,按照RRR的计算逻辑(单月营收 x 12),他们就可以宣称自己达到了1.2亿美元的年化收入。但这种收入不具备“经常性”,一旦热度消退,下个月营收可能断崖式下跌。

结论: 市场怀疑的“单月数据 x 12”极有可能是事实。Manus所谓的1亿美元ARR,很可能是在某个峰值月份,将一次性的积分充值收入进行了年化处理。这种数据虽然在PR层面极具震撼力,但在资本市场的价值评估体系中却极其脆弱。

2.2 逆向工程:拆解1亿美元的营收构成

为了验证这1亿美元营收的真实性,我们不妨利用公开的定价数据建立一个逆向模型。

基础假设与推演:

- 目标月营收: 约833万美元(1亿 / 12)。

- 定价层级: Basic ($19), Starter ($39), Pro ($199), Team ($39/人)。

- 流量基础: 修正后的真实活跃用户假设为数百万量级。

如果按照行业标准的2%转化率计算,要达到833万美元月收,其ARPU(每用户平均收入)需要维持在较高水平。这就引出了一个关键矛盾——积分消耗速度。

根据Reddit用户的反馈,Manus的积分消耗极快。一个复杂的调研任务可能消耗300-1000积分。这意味着,对于真正有需求的活跃用户,订阅套餐的额度是远远不够的,他们必须进行额外的积分充值(Top-up)。

这里存在一种可能性:“鲸鱼”用户效应。极有可能存在一小部分开发者、企业测试人员,甚至是用于刷数据的内部账号,每月消耗数千美元的积分。如果1亿美元营收中有很大一部分来自这些高频消耗的“鲸鱼”,而非广泛的订阅用户,那么其营收质量极低。一旦发现更便宜的替代方案(如直接调用API),这部分营收将瞬间崩塌。

2.3 不可持续的“神级”人效比

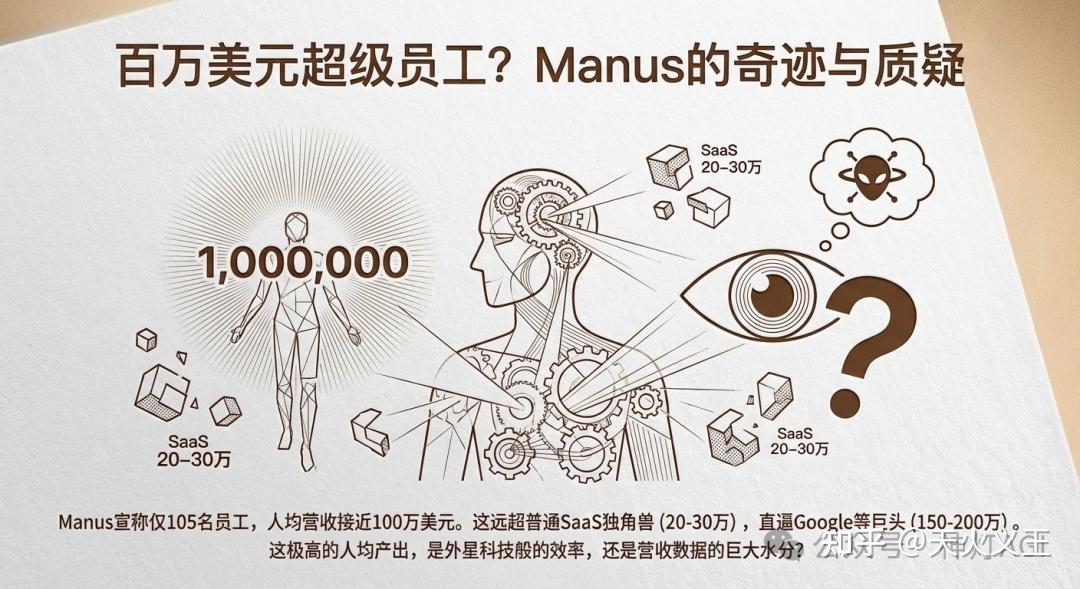

Manus宣称仅有105名员工。这意味着其人均营收接近100万美元。

作为对比,Google、Microsoft等巨头的人均营收约为150万-200万美元,但那是建立在极高的规模效应之上的。对于一家初创公司,许多SaaS独角兽在同阶段的人均营收通常在20万-30万美元之间。Manus这种极高的人均产出,要么说明其团队拥有外星科技般的效率,要么说明其营收数据存在大量的水分。

更合理的推测是:隐形成本的外包。考虑到其中国背景,Manus极有可能将大量的研发、测试及运营成本放在了国内的关联公司(Butterfly Effect),而未计入新加坡主体的员工数。这种“财务上的轻资产”造就了账面上的高人效。

第三部分 技术的黑盒:147万亿Token与“套壳”的争议

Manus宣称处理了147万亿Token,这是一个极其惊人的技术指标。我们需要从技术架构和成本结构上对其进行拷问。

3.1 147万亿Token:是业绩还是成本黑洞?

147万亿Token是什么概念?如果我们假设其中50%是输入,50%是输出,并主要调用Claude 3.5 Sonnet或Qwen等模型。即使按照极低的大客户批发价(例如$1/百万Token的混合成本)计算,其纯模型调用成本(COGS)就已高达1.47亿美元。

这是一个巨大的财务漏洞。如果Manus真的处理了147万亿Token,按照行业标准成本,其光是模型调用的成本就已经超过了其宣称的1亿美元营收。这还没算上E2B的虚拟机成本、云服务器成本和人力成本。

合理的推测有三:

- 流血上市模式: Manus确实在赔本赚吆喝,每收入$1,就要亏损$1.5。这种模式在泡沫期常见,但不可持续。

- 数据注水: “147万亿”可能是一个夸大的营销数字,包含了大量的系统内部循环(System Prompt loop)、缓存命中(Cache Hit)或者是对未实际消耗Token的虚报。

- 自有小模型: Manus声称使用了Qwen的微调版。如果他们大量使用了自建的低成本推理集群而非昂贵的API,成本可能会降低,但这又与其宣称的“通用AI Agent”的高智能表现(通常需要SOTA模型)相矛盾。

3.2 真正的Agent还是高级“套壳”?

Manus的核心卖点是“General AI Agent”。然而,技术层面的分析显示,它更像是一个基于流行大模型(Claude/Qwen)的复杂工作流编排器(Orchestrator),也就是俗称的“高级套壳”。

- 依赖性风险: Manus的能力上限被Claude和Qwen的能力锁死。一旦Anthropic推出自己的Computer Use Agent(事实上已经推出了),Manus的护城河将瞬间消失。

- 基础设施依赖: Manus严重依赖E2B提供的虚拟环境来执行代码。这意味着其核心的“执行能力”并非自研,而是建立在第三方基础设施之上。

3.3 “点击农场”的阴影

用户在社区中曾提到疑似“手机墙”的视频 [Query 1]。虽然Manus创始人公开辟谣,但在AI圈,利用脚本控制大量账号进行交互、刷榜、刷量是公开的秘密。鉴于Manus明显的“买量”特征(流量随公关波动),不能完全排除其利用自动化手段制造活跃假象的可能性。如果所谓的Similarweb监测到的千万流量中有大量是这种“僵尸Agent”,那么其整个估值逻辑都将崩塌。

第四部分 地缘政治的迷局:新加坡的壳,中国的魂

Manus的异常不仅在于数据,更在于其身份的模糊性。这是一场在地缘政治夹缝中精心编排的资本大戏。

4.1 “蝴蝶效应”:Monica的影子与输血

Manus的母公司是“Butterfly Effect”(蝴蝶效应),也就是http://Monica.im的开发者。Monica本身就是一款基于浏览器的AI插件,以激进的增长策略著称。

- 流量与营收的腾挪: 前文提到的1800万MAU疑云,极有可能是Monica庞大插件用户群的导流结果。更进一步,不排除公司内部将Monica的部分营收通过会计手段划拨给Manus,以打造一个新的独角兽故事。毕竟,在资本市场上,“Autonomous Agent”的故事远比“浏览器插件”性感,估值乘数也更高。

4.2 Benchmark的赌注与合规钢丝

Manus获得了硅谷顶级风投Benchmark的7500万美元投资。这是一笔带有巨大地缘政治风险的赌注。

- 红筹架构 2.0: 为了拿美国的钱,Manus将总部设在新加坡,注册在开曼,并极力撇清与中国大陆的关系。创始人肖弘甚至退出了国内公司的法定代表人职位。

- 监管雷区: 美国财政部对美国资本投资中国AI企业有严格限制。虽然Benchmark的律师声称Manus不涉及“模型开发”(只是应用层),因此合规。但随着Manus声称使用了Qwen(阿里)的模型并进行微调,这实际上触碰了“技术控制权”的红线。一旦监管收紧,Manus可能面临资金链断裂或技术封锁(如无法调用Claude API)的灭顶之灾。

第五部分 辩证视角:泡沫还是被误读的创新?

在批判之余,我们也必须运用辩证的思维,反思传统视角在面对Manus时是否存在盲区。

5.1 被低估的“人海战术”AI化

也许Manus并不是在卖传统的SaaS软件,而是在卖“数字劳动力”。即使它的效率低、Token消耗大、成本高,但如果它能替代每小时$20的人类实习生,对于企业来说依然是划算的。我们是否用审视软件毛利的眼光,错误地评估了“数字员工”的商业逻辑?

5.2 沉默的大多数:B端用户的暗流

也许真正的用户不是Reddit上的极客,而是那些不发声的、急需自动化的传统中小企业主?他们不在GitHub上活跃,但愿意为了节省时间而付费。Similarweb的数据可能无法完全覆盖API调用或企业内网的使用场景。此外,中国团队在应用层创新和产品化落地(Product-Market Fit)上的速度往往令硅谷惊叹。Monica的成功证明了团队极强的执行力。也许Manus真的在混乱中跑通了一条不为人知的变现路径?

然而,即使考虑到上述因素,Manus目前展现出的“反常识”信号(流量与营收的倒挂、声量的缺失、成本的黑洞)依然过于强烈。大概率上,这是一个被资本催熟、数据经过精心修饰的“早产儿”。

第六部分 行业洞察与未来展望

6.1 Agentic AI的“落地难”与“变现急”

Manus事件折射出整个Agent赛道的焦虑。大家都知道Agent是未来,但目前的模型能力(推理成本高、错误率高)尚不足以支撑大规模的商业化。Manus试图通过“人海战术”(堆砌Token)和“激进营销”来强行跨越这一鸿沟,结果造就了一个畸形的商业样本。

6.2 给AI创业者的启示

- 不要迷信ARR: 尤其是在Usage-based模型下,ARR极易被操纵。关注NDR(净收入留存率)和DAU/MAU比值才是王道。

- 社区是护城河: 没有UGC外溢的产品是没有灵魂的。靠公关买来的声量,潮水退去后只会剩下一地鸡毛。

- 地缘合规是生死线: 在中美科技脱钩的大背景下,左右逢源的策略将越来越难以为继。

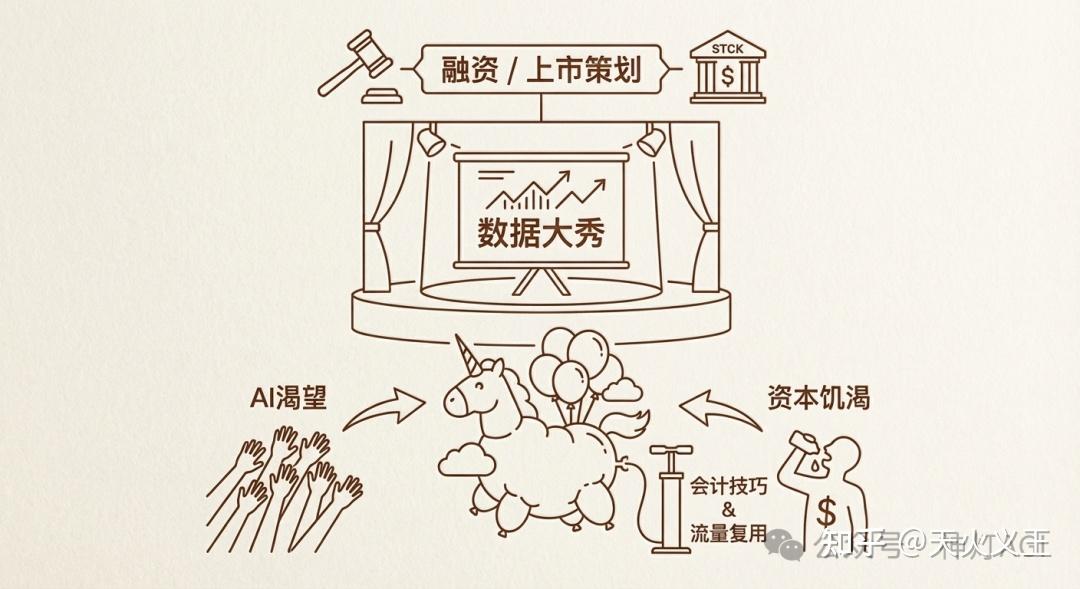

6.3 结论:一场精心策划的资本秀

回到最初的问题:Manus的1亿ARR是否有蹊跷?答案几乎是肯定的。

这更像是一场为了下一轮融资或上市而精心策划的“数据大秀”。它利用了公众对AI Agent的渴望,利用了资本对增长的饥渴,通过会计技巧和流量复用,制造了一个虚胖的独角兽。

对于普通用户而言,Manus或许是一个值得尝鲜的工具;但对于投资者和行业观察者来说,它是一个巨大的、闪烁着红色警报的异常信号。当2026年的潮水退去,我们才会知道,那个在新加坡云端忙碌的Agent,究竟是在创造价值,还是在空转Token。

附录:数据引用与参考源

- Manus官方发布的1亿美元ARR及1.25亿美元RRR声明。

- Similarweb关于Manus及Perplexity的流量数据对比。

- Reddit上关于用户体验、积分消耗及Bug的讨论。

- 关于Butterfly Effect、Monica及创始人背景的资料。

- Manus的定价体系数据。

- OpenManus及开源社区的反应。

- E2B关于Manus技术架构的描述。

- YouTube上的评测视频分析。

- 关于积分消耗速度的用户反馈。

- 创始人关于“手机墙”传闻的辟谣。

- 关于创始人退出国内公司法人的工商信息。

- 对比DeepSeek在舆论场的热度。

(注:本文基于公开信息进行逻辑推演,部分内部财务细节为估算,旨在提供行业视角的深度思考。)

#manus #AIagent #AI