CoreWeave如何用301亿订单撑起AI算力野心?

作者:李孟lm

转载自李孟聊AI

CoreWeave是一家2025年3月上市的AI云基础设施公司,股票代码CRWV。这家公司专门给生成式AI提供GPU算力,简单说就是出租高性能计算资源给AI开发者和企业。

用经典的价值投资框架分析,先看业务本身。CoreWeave的业务模式可以理解为AI时代的专业房东。它手里有英伟达的高端GPU芯片,把这些芯片放在数据中心里,租给客户训练AI模型或者运行AI应用。客户不需要自己花几十亿建机房,直接按需租算力就行。

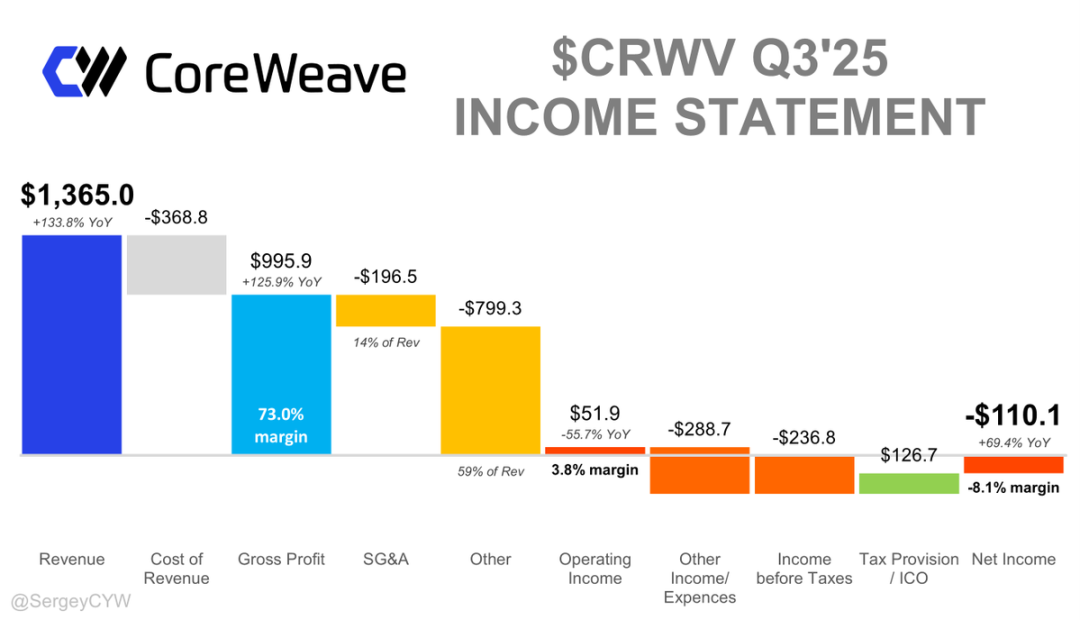

这个业务逻辑很清晰。AI需求在爆发,从2023年营收2.29亿美元冲到2024年19.15亿美元,2025年预计达到51亿美元。截至2025年6月,公司手里的订单积压有301亿美元,相当于未来几年收入的保障。

但业务门槛不够高。CoreWeave的优势在于专注AI领域,部署速度快,跟英伟达关系密切。可AWS、微软云、谷歌云这些巨头也在做同样的事。护城河存在,但不像消费品牌那样难以撼动。公司2017年才成立,经营历史太短,行业变化又快,这些都让业务确定性打折扣。

管理层方面,四位联合创始人仍在一线。CEO Michael Intrator管全局,首席战略官Brian Venturo、首席开发官Brannin McBee、首席技术官Peter Salanki各自负责核心业务。CFO Nitin Agrawal和COO Sachin Jain是后期加入的职业经理人。

团队展示出一种特质:他们像主人一样经营公司。2025年第三季度,管理层把经营性现金流16.9亿美元全部拿去扩建数据中心,投资性现金流出33.6亿美元。这种做法很激进,但在AI基建行业是标准操作。他们不追求短期利润,而是抢占市场份额。

管理层在财报电话会上会坦诚讨论债务成本、竞争风险,也会给出明确指引。这种沟通方式值得肯定。创始人持股集中,避免了职业经理人的短视行为。整体看,管理层有能力,利益跟股东绑定,符合价值投资对管理层的要求。

财务数据呈现典型的成长期特征。2025年第三季度营收13.65亿美元,同比增长134%。毛利率约73%,调整后EBITDA利润率61%,说明一旦规模上去,赚钱能力很强。

但公司还在亏损。第三季度净亏损1.1亿美元,主要因为利息费用太高,过去十二个月达到9.9亿美元。自由现金流是负的,单季度资本开支就33.6亿美元。资产负债表上,总资产330亿美元,总负债290亿美元,其中债务106亿美元。

这些数字说明三件事。第一,公司处在烧钱扩张阶段,这在重资产行业很正常。第二,利润率健康,规模效应正在显现。第三,债务负担重是最大隐患。如果AI需求放缓,高杠杆会放大风险。

ROE暂时为负,因为还在亏损。但一旦盈利转正,高利润率会带来漂亮的回报。现在的问题不在于能不能赚钱,而在于什么时候能覆盖高额的利息支出。

估值是核心问题。CoreWeave当前股价76美元,市值380亿美元。用现金流折现模型测算,假设2026-2030年营收每年增长50%,EBITDA利润率保持60%,十年后增长率降到4%,折现率10%,算出的内在价值是每股300美元。

这意味着当下价格可能便宜了74%。即使把增长率降到30%,内在价值也有150美元。如果折现率提高到12%,价值仍在220美元。

这个结论的前提是AI需求持续。301亿美元的订单积压提供了短期保障。长期看,AI算力会成为数字时代的公用事业,就像电力一样。CoreWeave作为早期玩家,有先发优势。

但风险不容忽视。客户集中度高,微软、OpenAI这几家巨头占了大部分收入。它们都在自研芯片,长期来看可能减少对外采购。CoreWeave的股票从IPO后高点跌了60%,说明市场对它的商业模式仍有怀疑。

另一个风险是技术迭代。GPU芯片贬值速度快,今天最先进的设备,三年后可能被淘汰。公司106亿美元的债务,抵押物就是这些芯片。如果租赁价格暴跌,像2025年看到的从每小时8美元降到2.85美元,资产价值会快速缩水。

从价值投资角度看,CoreWeave处于两难境地。业务前景诱人,但不确定性太高。管理层优秀,但行业太新。财务指标亮眼,但杠杆惊人。估值显示便宜,但依赖太多假设。

适合哪类投资者?能承受高波动、相信AI是十年大趋势的人。这不符合保守型投资者的胃口,但对愿意深入研究、接受不确定性的成长型价值投资者有吸引力。

当前价位提供了安全边际。即使增长不及预期,折价幅度足够大。关键观察点是订单积压转化率、债务成本变化,以及巨头客户的自研芯片进度。

投资逻辑归结起来:AI算力需求真实存在,CoreWeave在细分领域有竞争力,估值留有足够缓冲。但这是一场高风险的押注,需要对行业有持续跟踪能力。价格足够便宜,可以覆盖部分不确定性,但无法消除所有风险。

对普通投资者的建议:如果想参与,仓位要控制。这不是那种可以闭眼持有的公司。需要每季度检查订单、客户集中度、债务水平三个指标。任何一项恶化,都要重新评估。如果相信AI是下一代基础设施,CoreWeave是个值得研究的标的,但绝不是确定性的机会。