10万亿市值的真相:微软正在用最无聊的方式,屠戮所有酷公司?

在硅谷的聚光灯下,苹果是优雅的艺术家,谷歌是天才的科学家,而微软,更像是一个身穿西装、手里攥着支票簿的冷面收割机。人们习惯于忽略它,因为它不够酷。

但如果你观察微软的财富时钟,你会感到一种近乎恐怖的复利力量。2024年初,微软市值正式跨入3万亿美金俱乐部。如今,以丹·艾夫斯(Dan Ives)为代表的华尔街激进派分析师正给出一个令人咋舌的预言:随着AI红利对企业底层的重构,微软极有可能在2030年前后,成为人类历史上首个触及10万亿美金天花板的超级生物。

这个预言听起来像是科幻小说,但如果你拆解掉它那层过时的外壳,你会发现:微软正利用其看不见的企业分销基因,对整个互联网进行一场深度的、不可逆的再捆绑。

PC霸主的中年危机:盖茨愿景差点让微软死在2009年?

在商业世界,最大的危险往往来自曾经的成功。1999年,微软市值6200亿美元,全球第一。那时候,比尔·盖茨的愿景是“让每个家庭的桌上都有一台电脑”。

但到了2009年,这个愿景变成了微软的诅咒:

- 产品僵化: 继任者鲍尔默把“Windows everywhere”执行到了病态的地步。不论是手机还是平板,微软都想塞进一个臃肿的Windows。

- 错失浪潮: 当苹果定义了移动互联网,谷歌统治了搜索,Facebook买下了社交,微软依然守着那一箱卖不出去的PC软件。2009年,微软市值缩水到巅峰期的30%。

这就是经典的创新者困境。微软当时的痛点在于其增长指数挂钩错了趋势。PC销量进入平稳期,而多巴胺和移动端红利却在别处爆发。当时的人们认为,微软会像柯达一样,死于对旧时代的忠诚。

Azure的逆袭:比亚马逊晚4年,微软凭什么赢在云端?

如果说Windows是微软的旧壳,那么Azure(云服务)就是它的核动力心脏。很多人奇怪:亚马逊AWS早在2006年就问世了,而微软直到2010年才姗姗来迟。在一个极度信奉先发优势的科技世界,Azure凭什么完成这场不可思议的弯道超车?

这场逆转的灵魂人物,是微软现任CEO萨提亚·纳德拉(Satya Nadella)。2014年,当纳德拉从史蒂夫·鲍尔默手中接过帅印时,微软正处于一种傲慢的衰落中。作为一名在微软深耕22年的老兵,纳德拉与前任推崇的“大声叫嚣、坚守Windows”风格完全不同,他更像是一位温和的改革家,上任伊始便提出了冷酷而清醒的战略:“云为先,移动为先”。

纳德拉的伟大之处不在于发明了某种革命性的新产品,而在于他看清了微软真正的战甲是什么:那不是过时的系统代码,而是微软深耕数十年建立的企业分销渠道、用户信任以及无可匹敌的工程人才。

【干货分析:Azure如何短路“学习曲线”?】

- 精准卡位: 虽然亚马逊AWS领先了四年,但纳德拉意识到,这种延迟反而让微软拥有了后发优势。微软通过观察AWS早期的市场反馈,避开了复杂的底层配置坑,直接提供了更符合企业业务逻辑的云环境。

- 企业级分销的降维打击: 纳德拉深谙B2B生意的本质。微软不和初创公司拼情怀,而是直接推开财富100强公司的大门。一旦企业决定继续续约微软的Office 365,微软就能通过套餐捆绑,让Azure顺着现有的分销渠道像自来水一样渗入企业内部。

- 爆发式的增长数据: Azure从发布到达到100亿美元营收仅用了九年时间。这个速度不仅超越了AWS(10年),更是让同年出生的谷歌云(GCP,11年)望尘莫及。

塔猴洞察:纳德拉就像是罗马帝国的奥古斯都,他没有通过战争毁掉旧制度,而是利用帝国原有的庞大躯干进行了“云端重塑”。今天,Azure已经是一个年营收超过300亿美元、手握数个亿元级大单的庞然大物。纳德拉用事实证明了:在科技领域,第一名不一定赢到最后,但掌握了分销命脉的第二名,绝对具备最可怕的反杀能力。

再次繁荣的另一面:当00后不再觉得Excel酷了怎么办?

Azure的空前成功本质上是微软利用“旧世界”的资源打赢了一场“新世界”的仗,这种自上而下的顶级分销虽然在财务报表上无往不利,却掩盖了一个正在帝国根基处蔓延的致命裂缝:用户断代。

数据揭示了这一残酷真相,Teams用户中35岁以下的人群占比竟然仅为18%,这意味着在互联网最有活力、最具创造力的年轻群体中,微软几乎成了局外人。

现在的职场新人(Gen Z)是伴随着iPhone和社交媒体长大的,他们对软件的要求是颜值要高、协作要快、像玩积木一样灵活。当年轻人习惯了在Notion上记录思考、在Airtable上管理数据、在Miro上挥洒创意时,Office全家桶在他们眼里就像是“爷爷辈留下的打字机”。

微软习惯了通过搞定老板来强推产品,却在不知不觉中失去了底层程序员和设计师的心智。这种自下而上的产品背离,意味着微软正在失去未来的决策者,如果这一代人彻底在非微软生态中扎根,那么再强大的分销协议最终也将面临“无货可卖”的尴尬。

资本阳谋:并购的补课逻辑,如何用独角兽买下未来的十年?

既然自己无法在内部长出“酷”的基因,微软选择了一种极其冷酷且高效的方式:用钱买断时间。微软的并购逻辑并非简单的规模扩张,而是一场精准的“人口红利”补课。

以75亿美元收购GitHub,表面看是买下了一个代码库,核心则是买下了全球开发者的心智入口——因为开发者可以不爱Windows,但他们离不开GitHub。同样,微软豪掷690亿美元收购动视暴雪,也绝非仅仅为了进军游戏业,而是为了通过Game Pass订阅制锁死年轻人的娱乐时长,利用游戏这一高频粘性场景,在元宇宙和虚拟社交的入口处提前设卡。

微软敢于支付高额溢价的底气,在于其无与伦比的分销倍增效应。一个在市场上独立估值10亿美元的生产力工具,一旦被塞进微软拥有数亿用户的Office 365分销矩阵中,其价值会瞬间由于获客成本(CAC)的消失而翻倍。

因此,微软会持续运行一套分诊机制:针对Bessemer云指数上的每一家潜力软件公司,微软都在评估是“模仿”“购买”还是“忽略”。收购DocuSign以统治电子签名,或者传闻中对Figma、Discord的垂涎,都是为了通过资本手段将年轻人的流量重新“再捆绑”进微软的生态圈。

在这种策略下,微软成了一个巨型控股公司,它利用几乎无限的现金储备和相对宽松的反垄断环境,正在一寸一寸地买回它在年轻人中失去的领地,用金钱换取通往下一个十年的门票。

10万亿美金,是实至名归还是虚火过旺?

很多人怀疑10万亿美金是否只是一个博眼球的数字,但如果我们将微软的“数据主权”与“AI复利”结合来看,你会发现这不仅是一个目标,更像是一个数学上的必然。

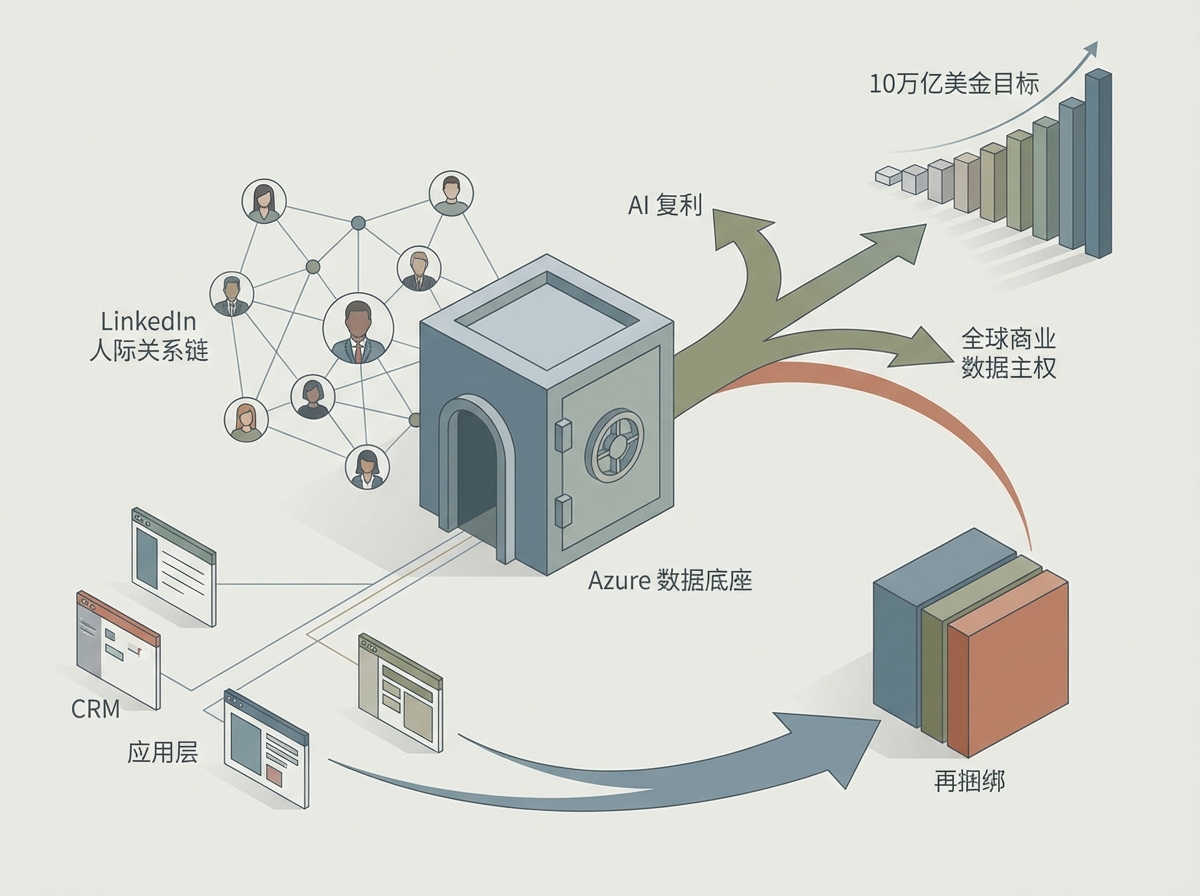

微软通往10万亿美金之路的最后一搏,是试图从单纯的工具供应商进化为全球商业数据的终极主权者。它正利用LinkedIn这一无可替代的战略资产,计划将真实的人际关系链与Azure数据底座深度融合,从而对CRM领头羊Salesforce发起釜底抽薪式的攻击。

微软的野心在于让企业意识到,CRM软件本身并不重要,重要的是数据存储在谁的仓库里。如果客户背景、合同细节和沟通记录都沉淀在Azure中,那么其他的业务应用就仅仅是接入微软数据的一个个窗口。一旦微软成功将应用层与数据层解耦,它就完成了对商业世界的“再捆绑”。

在这种逻辑下,微软不再只是一个办公软件商,而是一个掌控全行业命脉的“数字房东”,这种基于数据资产增值的复利增长,才是其通向10万亿美元市值的终极门票。

微软的故事教给我们最深刻的一课是:“市场赛道”远比“个人努力”重要。

鲍尔默时代,微软努力地在死胡同里狂奔;纳德拉时代,微软只是顺着“云”和“AI”的浪潮轻轻划桨,便重回巅峰。

对于初创者来说,微软是一个矛盾体:它是最值得学习的复利大师,也是最可怕的后发掠食者。它证明了:在科技世界,第一名不一定赢到最后,但那个拥有最强分销渠道、最厚现金储备、且愿意在正确赛道上“蹲点”的二号位,绝对具备反杀的杀气。

10万亿美金,对微软来说,不仅仅是一个估值跳动,它代表了一种再捆绑逻辑的极致成功。它向初创者证明了:在科技世界,第一名不一定赢到最后,但那个懂得如何通过权力与资本完成无声合围的暴君,才是真正的终结者。