那个拿诺贝尔奖的AlphaFold?只是Google AI医疗布局的"开胃菜",真正的大招刚来

🧩 第一部分: 那些年,我们对AI制药的美丽误会

过去十年,制药巨头们在AI药物发现赛道上砸下了数十亿美元。Recursion Pharmaceuticals拿了15亿美元与Bayer合作,Exscientia与Sanofi签下20亿美元协议,BenevolentAI携手AstraZeneca探索慢性肾病靶点——每一笔交易的新闻稿都写满了同样的关键词:“加速筛选”、“降低成本”、“缩短时间线”。

这套叙事听起来无懈可击:传统药物研发平均耗时10-15年、成本高达26亿美元,而AI能把先导化合物筛选从18个月压缩到6个月。投资人买单,Big Pharma点头,AI药物发现公司的估值一路飙升。

⚠️ 但这里藏着一个致命的认知陷阱:所有人都在用AI“优化”现有流程,却没人问——这个流程本身是否已经过时?

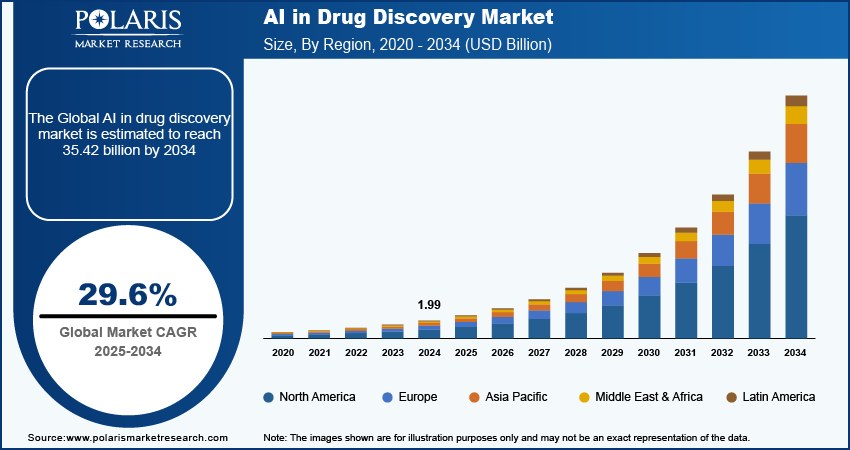

截至2024年,AI药物发现市场规模达到63亿美元,预计到2034年将突破165亿美元。然而讽刺的是,这个拥有十年历史、数十家独角兽公司的赛道,至今没有产出一款真正上市的AI原创药物。Recursion、Exscientia、BenevolentAI——这些行业先锋的市值自IPO以来累计蒸发超过70%。

2023年,第一批AI设计的药物候选物进入临床试验后纷纷折戟:Exscientia的癌症候选药物EXS21546因战略调整被终止,住友制药与大冢制药合作开发的精神分裂症AI药物在两项三期临床中未能优于安慰剂。行业开始怀疑:AI真的能改变制药的成功率,还是只是让失败来得更快一点?

这不是AI的失败——而是整个行业对AI角色的误判。

💣 第二部分: AI不是工具,是科学家

当270亿参数开始“思考”癌症时,游戏规则彻底变了

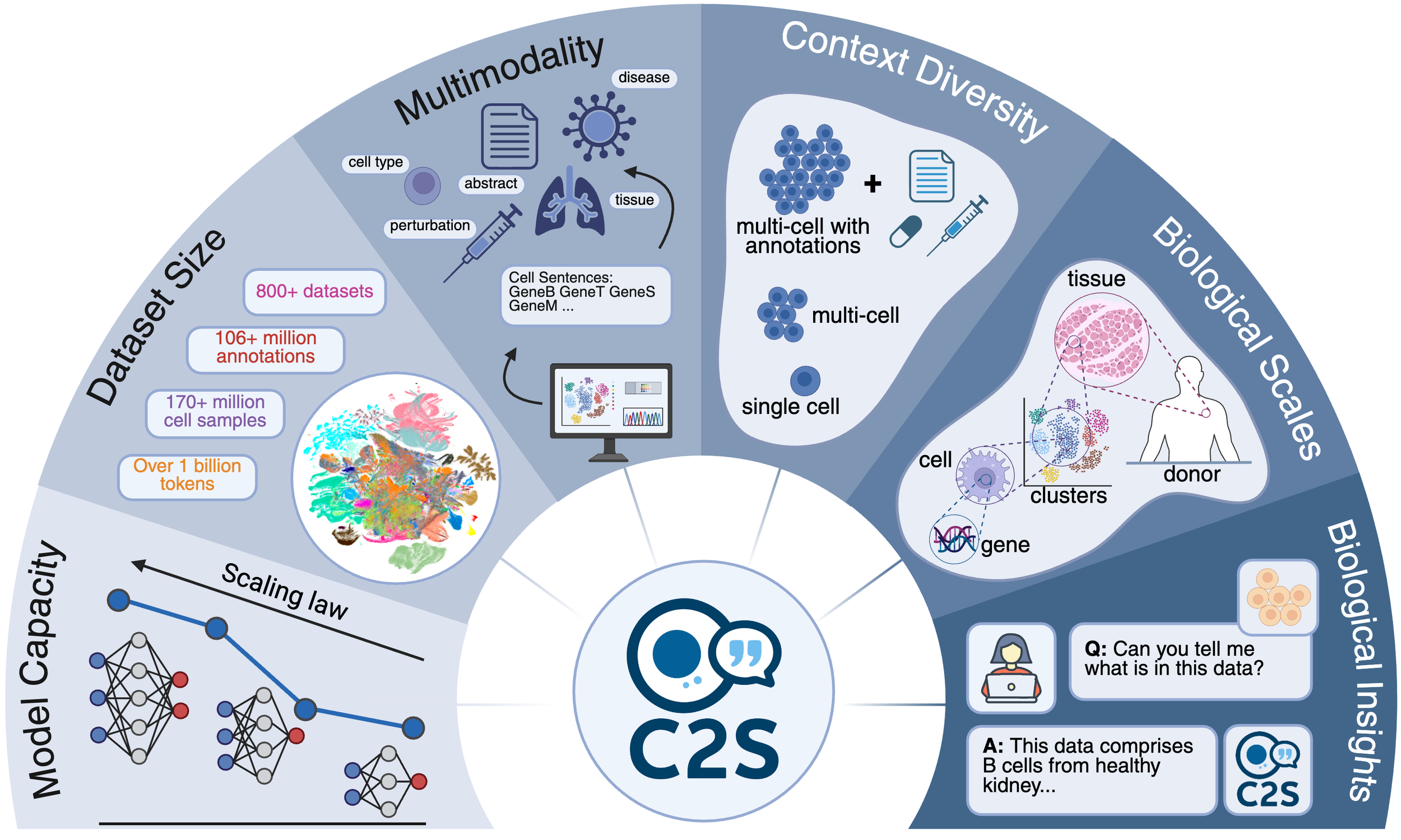

2025年10月15日,Google DeepMind与耶鲁大学联合宣布了一项让整个生物医药圈炸锅的成果:他们基于Gemma家族构建的Cell2Sentence-Scale 27B(C2S-Scale)模型,不仅预测出了一个全新的癌症治疗路径,还在真实人体细胞实验中得到了验证。

这不是又一个“AI帮助筛选了10万个化合物”的故事。这是AI自主生成了一个前所未有的科学假设,并且这个假设是对的。

让我们用人话拆解这件事到底有多颠覆:

-

🔬 问题背景

癌症免疫疗法最大的敌人叫 “冷肿瘤”(cold tumor)——这些肿瘤就像隐身战机,免疫系统根本看不见它们。原因是肿瘤细胞表面缺乏MHC-I蛋白复合物,这是T细胞识别“敌人”的关键信号。传统思路是直接给免疫系统“打鸡血”(如PD-1抑制剂),但对冷肿瘤效果甚微。 -

🧠 C2S-Scale的惊人发现

模型筛选了4000种药物后,识别出一个从未被文献记录的组合疗法:蛋白激酶CK2抑制剂silmitasertib(CX-4945)+ 低剂量干扰素。关键在于,单独使用任何一种药物都几乎无效,但在“免疫环境阳性”(即存在微量干扰素)的条件下,silmitasertib能将肿瘤细胞的抗原呈递能力提升约50%——相当于给隐形战机强制装上了信号发射器。

耶鲁团队在从未用于模型训练的人类神经内分泌细胞模型上验证了这一预测,结果完美吻合。

这意味着什么?

- 传统AI药物公司:筛选已知化合物库,找出与特定靶点结合最好的分子(本质是“高级搜索引擎”)

- C2S-Scale:理解细胞内部的动态交互网络,推演出在特定环境下两种药物的协同机制,创造出全新的治疗逻辑(本质是“科学家”)

这是从“工具智能”到“发现智能”的质变。Google CEO Sundar Pichai在推特上直言这是“AI in science的里程碑”——考虑到Google在AlphaFold拿下诺贝尔化学奖后的低调,这种高调宣传本身就说明了分量。

🛠️ 去黑话: C2S-Scale到底是怎么做到的?

技术架构

C2S-Scale建立在Gemma 3开源模型家族之上,专门针对单细胞分析优化。关键创新在于它遵循了生物学的缩放定律——就像GPT模型越大越聪明,更大的生物AI模型能捕捉更复杂的细胞行为模式。

模型将单个细胞的基因表达数据转化为“句子”,通过270亿参数的神经网络学习细胞在不同条件下的“语法规则”。当你问它“什么药物能在X条件下提升Y蛋白表达”,它不是去查数据库,而是基于对细胞运作逻辑的深层理解,推演出最可能的答案。

💰 变现逻辑

这里要打破一个认知:Google并不直接卖药,它在重构整个药物发现的基础设施。

-

开源模型 + 闭源服务的组合拳

C2S-Scale的模型、代码和资源已在Hugging Face、GitHub上完全开放。这看似“亏本买卖”,实则是经典的开源生态战略:- 吸引全球科研机构使用Gemma,积累海量生物学反馈数据

- 真正的商业价值在Google Cloud的Vertex AI上——企业级部署、更大规模的虚拟筛选、定制化模型训练,都需要付费算力

- 参考AlphaFold的路径:免费数据库有300万用户,但Isomorphic Labs(DeepMind的药物设计公司)与礼来、诺华签订的合作协议总价值超过30亿美元

-

重新定义“AI药物发现”的盈利模式

传统AI公司(如Recursion、Exscientia)采用“里程碑付款”模式:预付款2000万-5000万美元 + 后续里程碑奖金 + 销售分成(总价值可达20亿美元)。但问题在于,如果候选药物失败,AI公司基本颗粒无收。

Google/Gemma的逻辑不同:我不赌单个药物的成功,我卖的是“虚拟实验室即服务”。制药公司每运行一次大规模虚拟筛选(可能涉及数百万次模拟),就需要支付云服务费用。即使最终药物失败,Google的营收已经锁定。 -

数据飞轮效应

每一次科研人员使用C2S-Scale做实验,都会产生新的“假设-验证”数据对。这些数据回流后,让模型变得更聪明,吸引更多用户,产生更多数据……形成指数级增长的正循环。

📊 数据支撑:

- Gemma家族模型下载量已超过2亿次(截至2025年1月)

- Google Cloud 2024年营收同比增长34%,其中AI服务(包括生物计算)是核心驱动力

- 企业用户每周通过Gemini/Gemma节省平均105分钟工作时间,相当于每年为单个企业节省约50万美元人力成本

☠️ 第三部分: 当Google入局,谁会先死?——竞品生死局

让我们拉出一张对比表:

| 维度 | 传统AI药物公司 (Recursion/Exscientia) | Google Gemma/DeepMind |

|---|---|---|

| 核心能力 | 高通量实验自动化 + 机器学习筛选 | 大规模预训练模型 + 单细胞级理解 |

| 数据来源 | 自建湿实验室 (Recursion每周220万样本) | 全球开源社区 + 文献知识图谱 + 合作伙伴数据 |

| 商业模式 | 里程碑付款 (高风险高回报) | 云服务订阅 (稳定现金流) |

| 算力成本 | 需自建超算 (Recursion的BioHive-2耗资数亿) | 共享Google Cloud基础设施 (边际成本趋近于零) |

| 护城河 | 专有数据集 + 湿实验室产能 | 模型训练经验 + 生态系统效应 |

| 目前成果 | 0款上市药物,多个临床试验失败 | AlphaFold获诺贝尔奖,C2S-Scale验证新假设 |

致命问题: 当Google开源了一个能“发明”新药物组合的模型,那些仅仅“优化筛选流程”的公司,还剩下什么价值?

案例剖析:Recursion与Exscientia的“绝望式合并”

2024年8月,Recursion以74:26的股权比例吞并Exscientia,两家公司市值合计仅剩约10亿美元(IPO时估值超过50亿)。交易背后的血泪事实:

- Exscientia在2023年遭遇两次临床试验失败,现金流告急

- 两家公司合并后预计每年节省1亿美元成本,现金跑道仅能延续到2027年

- 合并的真正动机:单靠“AI筛选”已经无法支撑估值,必须整合全流程能力(生物学理解 + 分子设计)

行业分析师指出,这场合并的催化剂之一,是2025年4月横空出世的Xaira Therapeutics——由前Genentech高管创立,首轮融资10亿美元,明确提出要用生成式AI“从头设计”分子,而非筛选现有化合物库。Xaira的出现,让Recursion和Exscientia意识到:如果不快速补齐短板,将在下一代AI制药竞赛中彻底出局。

Google的真正对手不是AI药企,而是Big Pharma自己

⚔️ 竞品矩阵重构:

- 直接竞品层:

- DeepMind自家的Isomorphic Labs:专注端到端药物设计,与礼来(17.5亿美元)、诺华(多靶点合作)签约,已有候选药物进入临床前

- 中国玩家:百度、字节跳动:均在2024年推出类AlphaFold 3的模型,争夺亚太市场

- 潜在跨界对手:

- NVIDIA:不仅提供算力,还通过BioNeMo平台直接向制药企业输出AI模型

- Microsoft:Azure云服务+与Novartis、GSK的深度合作,正在复制Google Cloud的打法

真正的威胁来自制药巨头的“去中介化”:

当AI模型开源、云服务标准化,Big Pharma为什么还要付20亿美元给AI中间商?辉瑞、强生等已开始自建机器学习团队,直接使用开源Gemma或AlphaFold。

🔮 行业终局判断:

未来3-5年内,我们将看到三种幸存者:

- 平台型巨头 (Google/NVIDIA):提供基础模型+算力,类似“AI制药领域的AWS”

- 垂直整合玩家 (Isomorphic Labs):从AI设计到临床开发全流程自控

- 小而美的精准打击者:专注罕见病或特定机制,用AI快速迭代(如Manas AI筹集2460万美元专攻分子优化)

🏁 第四部分: 结语——那些被AI重新定义的游戏规则

两年后,当第一款完全由AI从假设生成到分子设计的药物进入临床三期,我们回头看今天,会发现2025年10月15日的C2S-Scale发布,是一个分水岭。

在此之前,AI是制药行业的“效率工具”;在此之后,AI成为“创新的源泉”。

Google用Gemma告诉世界:关键不是你有多少专有数据,而是你能否用数据训练出会“思考”生物学问题的模型。

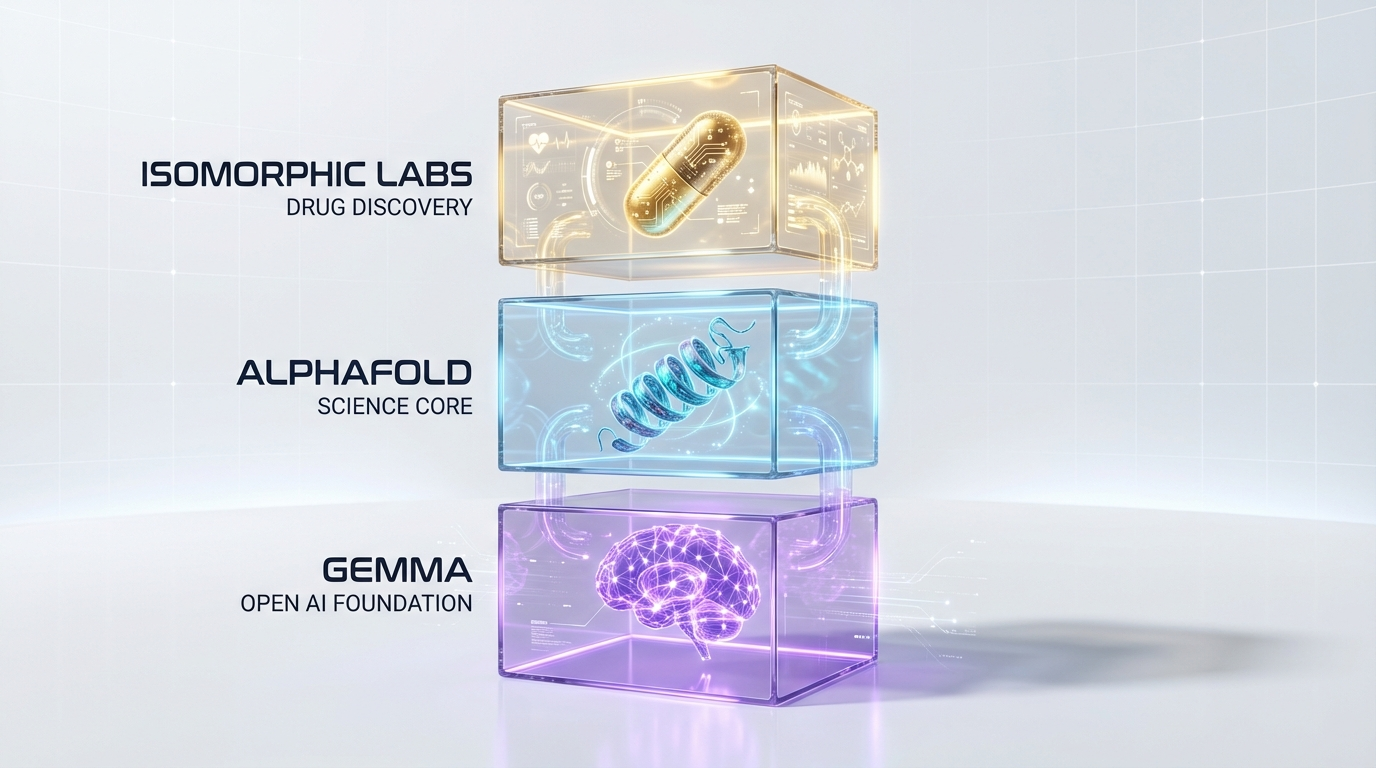

Gemma: Open AI Foundation(开放AI基座)

AlphaFold: Science Core(科学核心)

Isomorphic Labs: Drug Discovery(药物发现/商业落地)

展示从AlphaFold到Gemma到Isomorphic Labs的完整布局

📝 名词解释速查

- 冷肿瘤(Cold Tumor):缺乏T细胞浸润,对免疫疗法不敏感的肿瘤

- MHC-I:主要组织相容性复合体I类,细胞表面用于展示内部抗原的“身份证”

- 抗原呈递:细胞将内部蛋白片段展示在表面,供免疫细胞识别的过程

- 缩放定律(Scaling Laws):模型参数越大、数据越多,性能越强的指数级关系

- 里程碑付款:药物开发不同阶段(如临床一期通过、FDA批准)触发的阶梯式付款

- 湿实验室:进行真实生物/化学实验的物理实验室,相对于“干实验室”(纯计算模拟)