CES 2026 现场:9 款人形机器人“上岗”,人形机器人,正在杀死"廉价劳动力"

2026 年 1 月,拉斯维加斯的 CES 展会变成了“机器人秀场”。波士顿动力的 Atlas 在舞台上用“非人类”的关节翻转动作站起来,EngineAI 的 T800 定价 2.5 万美元准备发货,Hyundai 宣布 2028 年要年产 3 万台人形机器人。当 Goldman Sachs 预测 2026 年全球出货 5-10 万台、2050 年市场规模达 5 万亿美元时,一个事实变得清晰:AI 不再是屏幕里的聊天机器人,而是走进工厂、医院、家庭的“物理同事”。

一、从“体操表演”到“真干活”:CES 2026 的转折

🗣️ 波士顿动力 CEO 的坦白:10 年前我们在拍 YouTube 视频,现在要做“有用的工作”

2026 年 1 月 6 日,波士顿动力 CEO Robert Playter 在 CES 的 AI 论坛上说了一句让全场沉默的话:

“我们 10 年前在做‘YouTube 视频级别的跑酷’。真正难的东西是有用的工作。”

这句话背后是整个机器人行业的集体反思。

- 过去的 CES (2015-2024): 机器人在展台上跳舞、后空翻、打太极,引发尖叫和掌声,但没人知道它们能干什么实际工作。

- 2026 年的 CES: 9 款人形机器人不再表演,而是展示“已部署”或“准备发货”的真实应用:

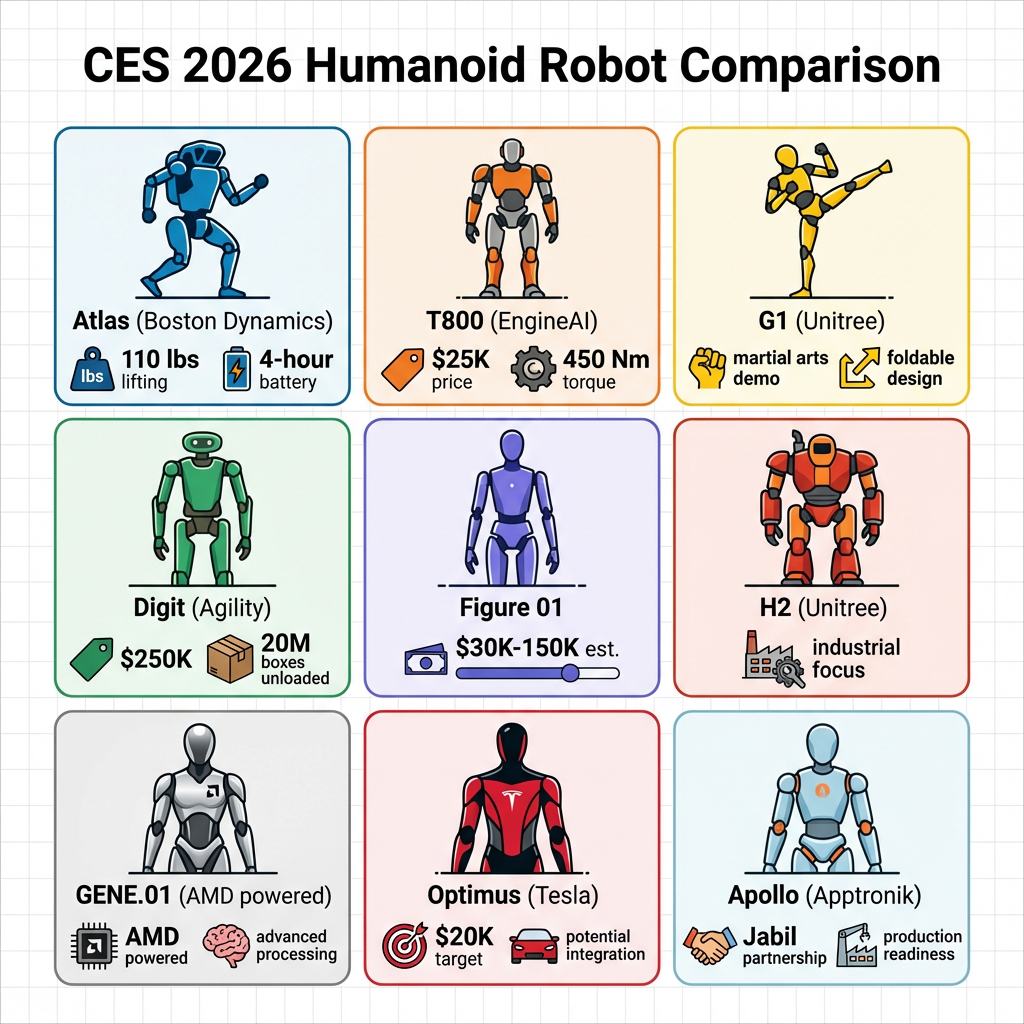

- Atlas (波士顿动力): 2026 年开始在 Hyundai 佐治亚州工厂搬运零件,110 磅举重能力,4 小时续航。

- T800 (EngineAI): 定价 $25,000,2026 年中发货,450 Nm 峰值扭矩,已有订单。

- G1 (Unitree): 现场演示高速武术动作,强调平衡和敏捷性,RaaS (机器人即服务) 模式。

- Digit (Agility Robotics): 已在物流公司试点,卸载超 2000 万个箱子。

图片说明: 展示9款在CES 2026亮相的人形机器人(Atlas/T800/G1/Digit等)及其核心参数对比

Scientific American 的观察:

“CES 上的机器人,从预编程的挥手动作,变成了真正能操作的工业工具。这不是渐进,而是范式转变。”

二、5 万亿美元市场背后:从“实验室玩具”到“劳动力市场杀手”

📉 数据不会说谎:成本暴跌 40%,出货量暴涨

Goldman Sachs 的预测 (2024-2050):

- 2026 年全球出货量: 5-10 万台人形机器人。

- 2030 年: 年销售量达 100 万台(从商业化到百万台仅需 17 年,和汽车工业早期增速一致)。

- 2040 年: 累计销售 4 亿台。

- 2050 年市场规模: 5 万亿美元。

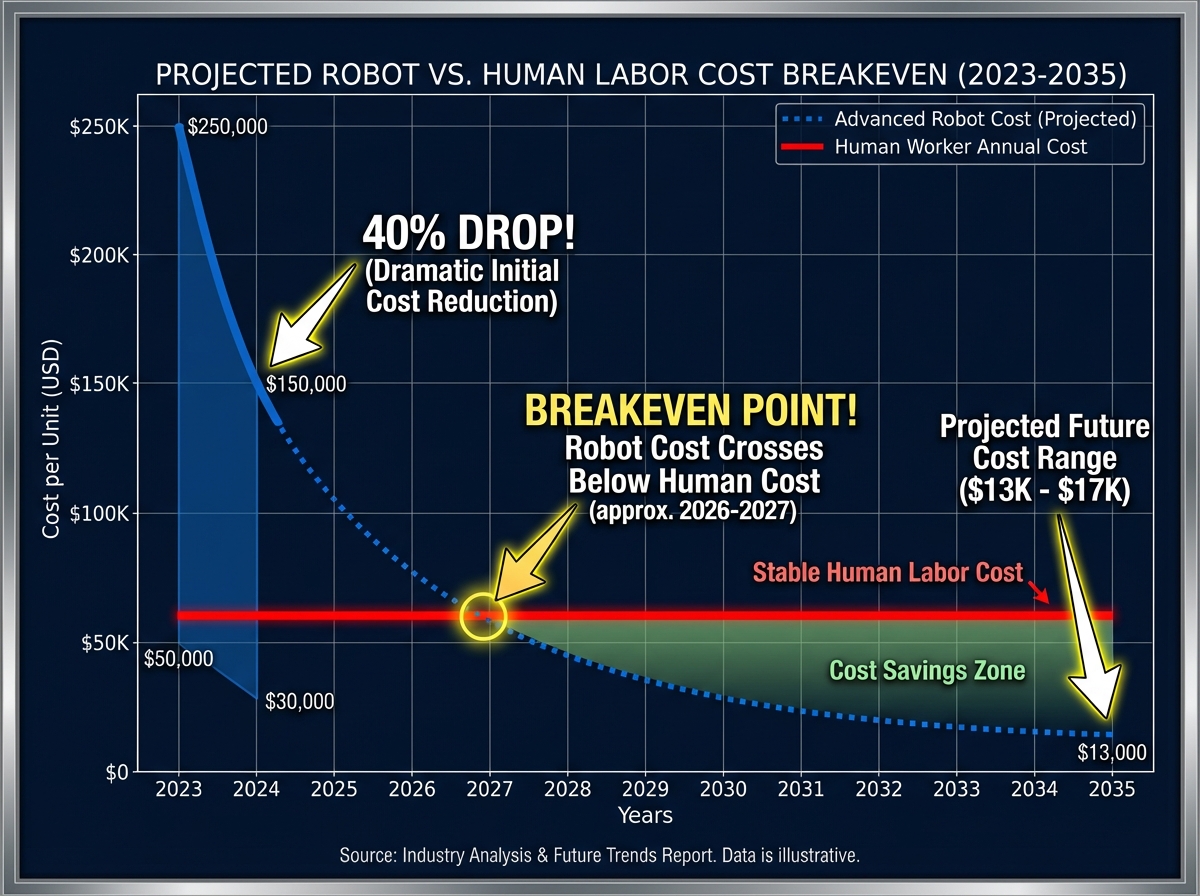

成本数据 (Bank of America Institute):

- 2025 年: 单台物料成本 $35,000。

- 2035 年预测:降至$13,000-$17,000

- 实际情况更激进:2023-2024年成本下降40%(从$50K-$250K降到$30K-$150K),远超预期的15-20%年降幅

图片说明: 展示2023-2035年人形机器人单台成本从$50K暴跌至$13K的下降轨迹

这意味着什么?

假设一个制造业工人年薪 $40,000,加福利总成本 $60,000/年。如果一个人形机器人:

- 购买成本:$25,000 (如 T800)

- 使用寿命:5 年

- 年均成本:$5,000 + 维护 $2,000 = $7,000/年

👉 ROI:雇人成本 $60K vs 机器人 $7K,节省 $53K/年,回报率 756%

🏭 McKinsey 的终局判断:2040 年,3700 亿美元市场,这些行业先死

McKinsey 预测到 2040 年,通用机器人市场规模 $370 亿,核心应用场景:

- 仓储物流 (第一优先):Amazon、GXO 等已试点 Digit,解决劳动力短缺。

- 轻型制造:BMW 在南卡工厂测试人形机器人做精密抓取、双手协调任务。

- 零售运营:库存监测、补货、清洁通道。

- 农业:采摘、分拣 (需要灵巧手部操作)。

- 医疗保健:康复中心测试人形机器人辅助患者做运动、提供体重支撑。

Oxford Economics 警告:

- 到 2035 年,全球 2000 万个低技能工作 将消失 (制造、零售、物流)。

- 但同时创造新岗位:机器人训练师、远程操作员、维护工程师。

三、NVIDIA 的“物理 AI”帝国:从 GPU 到机器人大脑的全栈垄断

🧠 黄仁勋的野心:不卖芯片,卖“AI 工厂”

CES 2026 上,NVIDIA 发布的不是单个产品,而是完整生态:

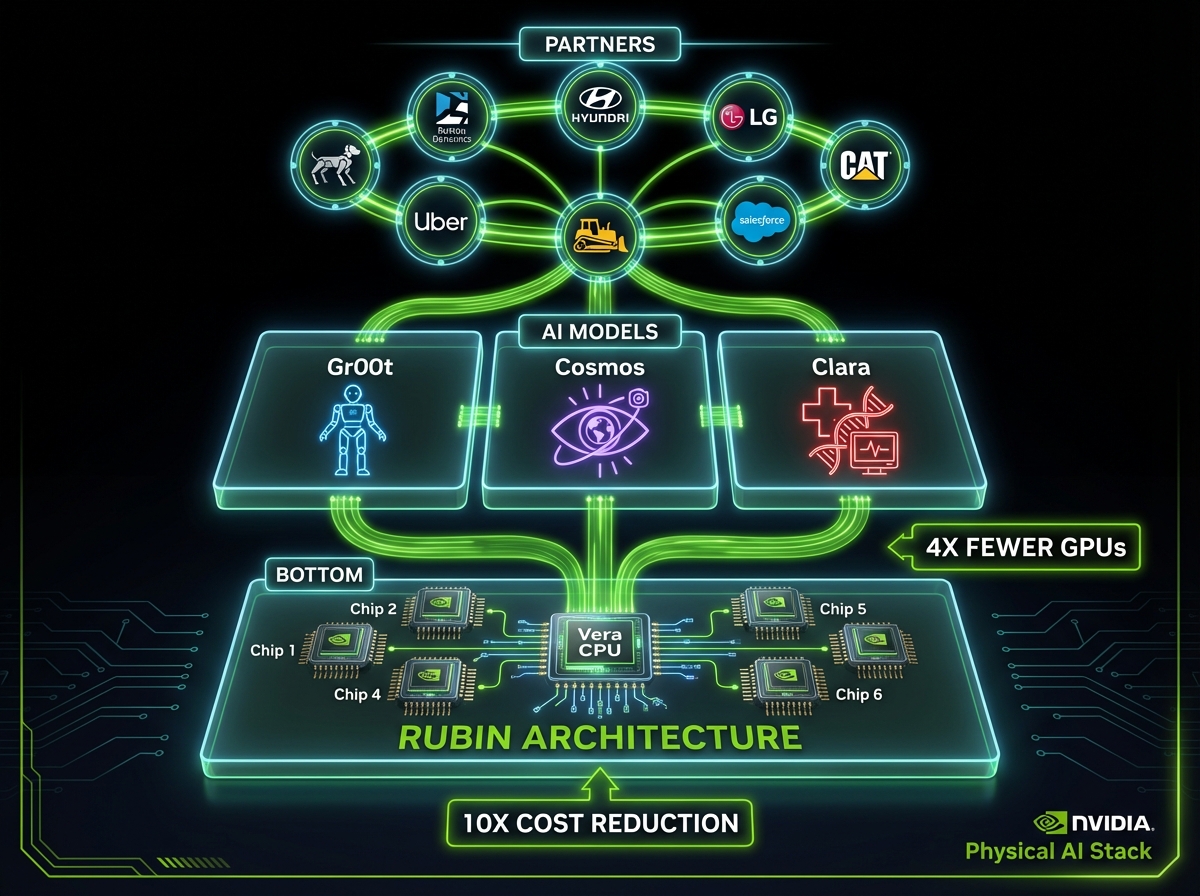

1. Rubin 架构 (取代 Blackwell):

- 6 款新芯片 (包括 Vera CPU 的 88 个定制 Olympus 核心)。

- 性能提升: 推理成本降低 10 倍,训练所需 GPU 减少 4 倍。

- 目标: 成为“物理智能时代的基础设施”。

2. Gr00t N1.6 (人形机器人基础模型):

- 专为人形机器人设计的全身控制模型。

- 能将传感器输入转化为身体动作,具备推理能力。

- 合作伙伴: 波士顿动力 (Atlas)、Caterpillar、LG、NEURA Robotics。

3. Cosmos 模型 (机器人推理与规划):

- 视觉语言模型,用于自动驾驶和工业 AI 代理。

- 真实应用: Salesforce、Uber、Hitachi 已在用 Cosmos 做交通和工作场所 AI 代理。

图片说明: 展示NVIDIA从芯片(Rubin)到模型(Gr00t/Cosmos)到合作伙伴的完整技术栈

关键数据:

- NVIDIA 在 CES 现场展示了戴牛仔帽的人形机器人、模拟手术的机器人、帮助签到的助手机器人。

- 黄仁勋说:“人形机器人行业正搭乘我们为其他 AI 应用建造的‘AI 工厂’的成果。”

💡 翻译: NVIDIA 不是卖芯片给机器人公司,而是卖 整套 AI 基础设施 ——从云端训练到边缘推理,从视觉感知到运动控制,全栈垄断。

四、2026 年的“信任危机”:为什么会走路的机器人,反而让人更害怕?

🚦 拉斯维加斯的尴尬瞬间:Zoox 自动驾驶车卡在人行横道不动

GM 机器人战略总监 Mikell Taylor 在 CES 论坛上讲了个故事:

“最近听说一辆 Zoox robotaxi 在拉斯维加斯人行横道停下后,就不走了。行人站在那儿,不知道它想干嘛,车也不动。虽然不是灾难,但凸显了紧迫性:物理 AI 需要让人类能‘读懂’它的意图。”

Google DeepMind 的 Carolina Parada 补充:

“信任需要机器人‘思维透明’和‘动作透明’,让人知道它下一步要做什么。”

这就是为什么 CES 2026 的机器人虽然技术更强,但评论更谨慎:

CCS Insight 首席分析师 Ben Wood:

“虽然人形机器人抓住了所有人的眼球,是展会最好的‘眼球糖果’,但我们离商业部署还有非常、非常长的路。”

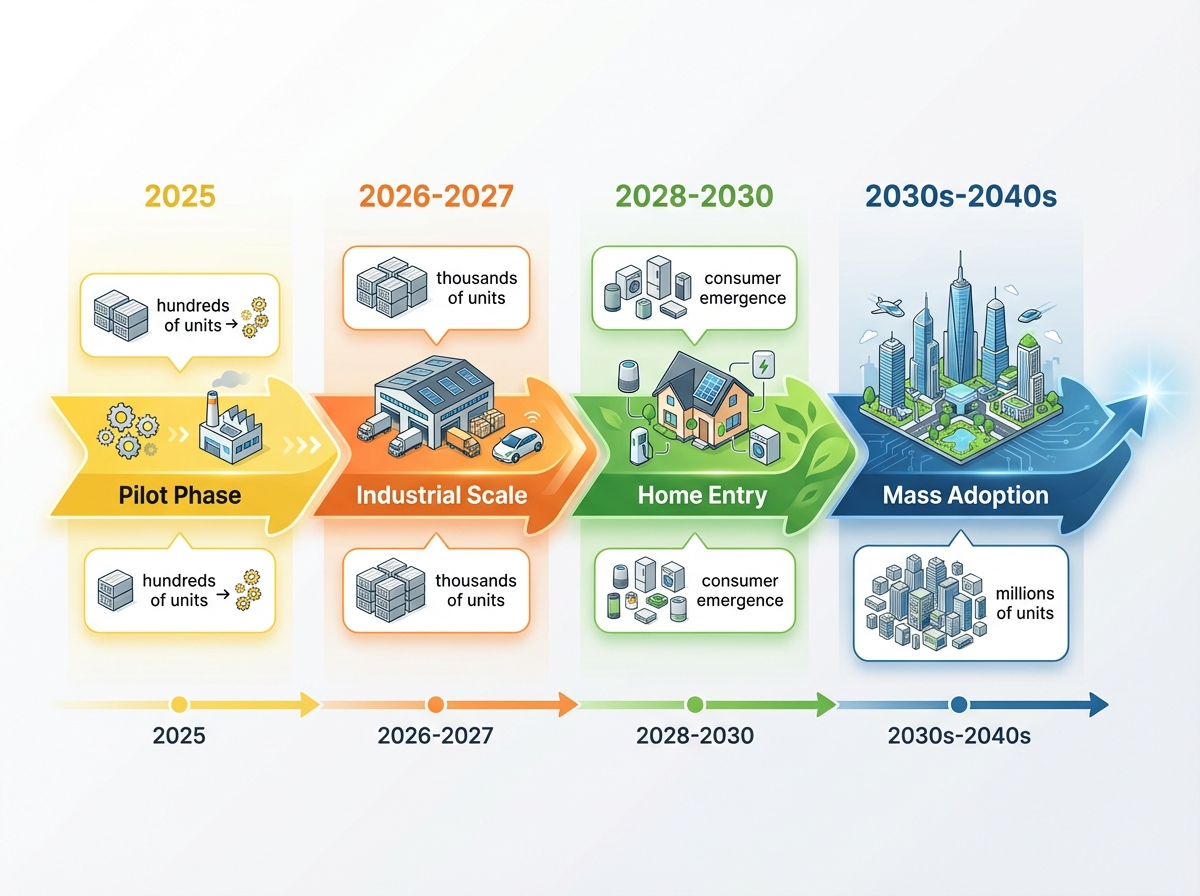

实际部署数据 (2025-2027 预测):

- 2025 年: 数百台工业人形机器人部署 (Tesla、BMW、Mercedes-Benz)。

- 2026-2027 年: 数千台 (主要在汽车制造、物流仓储)。

- 2028-2030 年: 才会出现消费级应用 (家庭、老年护理)。

- 大规模采用 (数百万台): 2030 年代-2040 年代。

图片说明: 展示从数百台试点(2025)到数百万台大规模采用(2030s-2040s)的现实路径

关键障碍:

- 续航: 当前 1.5-2 小时,需充电 (工程师通过优化材料和再生制动器,已提升 20-25% 续航)。

- 地形适应: 只能在平坦、可预测表面行走,户外和非结构化环境还需多年。

- 任务窄化: 虽说“通用”,实际只能做狭窄任务 (搬箱子、放零件、视觉检查)。

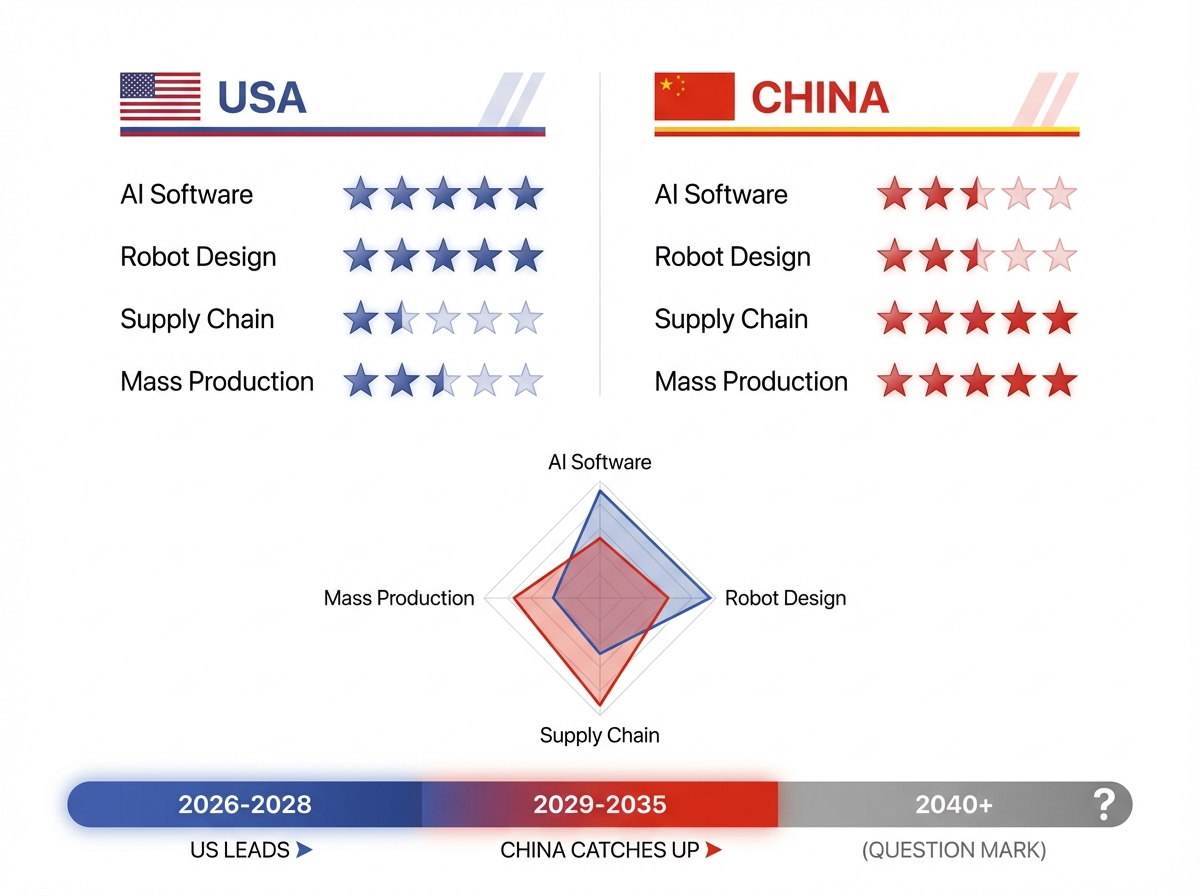

五、中美机器人大战:谁会赢?

⚔️ 中国的“供应链优势” vs 美国的“AI 领先”

Morgan Stanley 的判断:

“美国在人形机器人设计和开发上领先,但当机器人进入下游应用和大规模生产时,中国可能赶上,因为它有强大的自给自足供应链。”

具体数据:

🇨🇳 中国玩家:

- Xpeng: 2025 年初宣布投资 $13.8 亿美元开发人形机器人,2027 年在工厂部署数千台。

- BYD: 2025 年目标 1500 台,2026 年扩大到 2 万台。

- 优势: 全球几乎所有机器人开发商都需要从中国采购关键零部件 (螺丝、减速器、电机、电池)。

🇺🇸 美国玩家:

- Figure AI: 微软支持,在德州 Austin 建 BotQ 工厂,初期产能 1.2 万台/年,可扩至 10 万台/年。

- Apptronik (Apollo): 与全球制造巨头 Jabil 合作,原型机已在组装其他机器人 (Forbes 称为“游戏改变者”)。

- Google+Apptronik: DeepMind 的 AI + Apptronik 的硬件,目标重新定义人形机器人。

图片说明: 对比美国在AI/设计领先 vs 中国在供应链/量产优势的战略格局

🇰🇷 Hyundai 的“中间路线”:

- 收购波士顿动力多数股权。

- 2028 年建立年产 3 万台机器人的生产系统。

- 采用 RaaS (机器人即服务) 模式,与 DHL、雀巢、马士基等全球合作。

🔮 终局预测:

- 短期 (2026-2028): 美国在高端工业机器人领先。

- 中期 (2029-2035): 中国在大规模量产和成本控制上反超。

- 长期 (2040+): 谁掌握“AI 软件 + 供应链硬件”双优势谁赢。

结语:当 AI 走出屏幕,游戏规则彻底变了

2026 年 1 月的 CES,标志着一个分水岭。

- 过去: AI 是工具,帮你写邮件、生成图片、写代码。

- 现在: AI 是 劳动力,和你一起搬箱子、组装汽车、做手术。

数据已经说得很清楚:

- 2026 年出货 5-10 万台人形机器人

- 2030 年年销量百万台

- 2050 年市场规模 5 万亿美元

- 成本 2 年内下降 40%

到 2028 年,Hyundai 将年产 3 万台 Atlas 机器人。到 2030 年,Tesla 的 Optimus 可能达到百万台产能 (马斯克的 $1 万亿薪酬赌注)。