魔法原子、银河通用抢滩春晚,互联网巨头疯狂押注:机器人赛道的"四国杀"才刚刚开始

一、一场关于"谁是第一"的争论

2026年1月,人形机器人圈发生了一件挺有意思的事。

第三方机构Omdia发布了一份2025年全球人形机器人出货量报告:

- 智元(AgiBot)出货5100台,市场份额39%,全球第一

- 宇树(Unitree)出货4200台,市场份额32%,全球第二

- 全球人形机器人2025年总出货量约1.3万台

看起来挺正常的一份榜单,但宇树不乐意了。

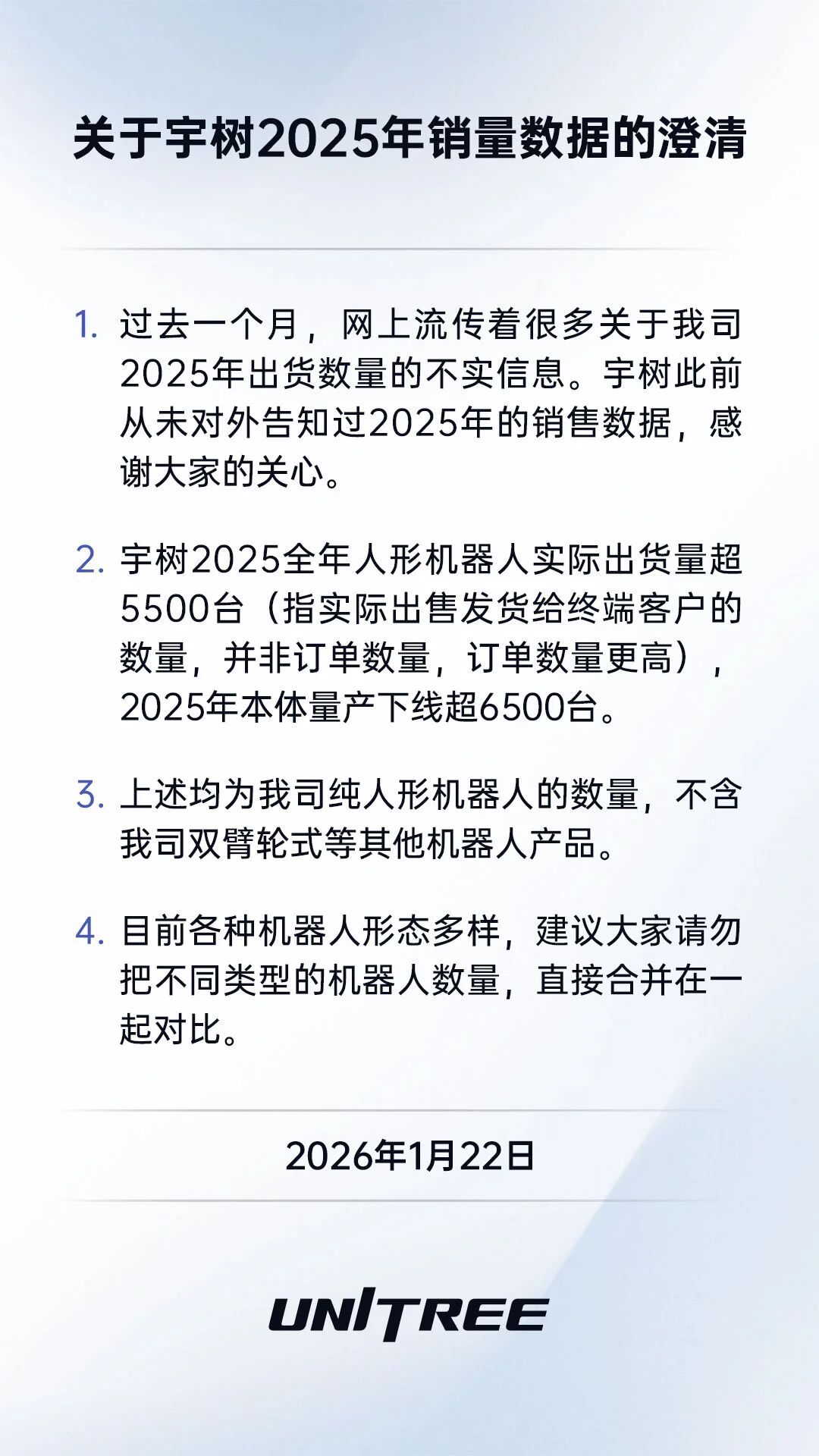

1月22日晚上,宇树官方发布澄清声明:实际出货量超过5500台,产线下线超过6500台,只算纯人形机器人,不含双臂轮式等其他机器人 。

言下之意:我才是第一。

这场"出货量之争"背后,其实藏着中国机器人赛道正在发生的深刻变化:从实验室走向量产,从技术演示走向商业落地,从"各自为战"走向"贴身肉搏"。

更有意思的是,这个市场正在变得异常拥挤。

二、春晚成了"新战场",1亿元只是入场券

如果说出货量之争还只是行业内的"面子工程",那么2026年春晚,已经成了各家机器人公司的"必争之地"。

去年:宇树独舞,今年:群雄逐鹿

2025年蛇年春晚,宇树一家独舞,引爆全民关注。那场演出给宇树带来的品牌曝光价值,可能相当于砸几千万广告费。

今年马年春晚,画风完全变了。

1月23日,魔法原子(MagicLab)官宣成为2026年春晚智能机器人战略合作伙伴。

1月25日,银河通用(GALBOT)也官宣成为2026年春晚"指定具身大模型机器人"。

至少两家机器人公司确认登台,还有传闻说"最终大约有五家左右的具身智能公司一起上春晚,每家出资1亿左右"。

为什么春晚突然变得这么重要?

一位行业人士的观点很直接:"对于还处于商业化早期的具身智能行业来说,春晚这个全球收视最高的舞台,已经成为争夺话语权的战略高地。企业在春晚上呈现的'第一印象'——是'温暖陪伴'还是'高效工具'——将深刻影响后续的商业化路径和资本市场估值逻辑。"

谁拿到了春晚入场券?

目前确认的两家公司,都有点"出人意料":

魔法原子(MagicLab)

- 2024年1月才成立,算是"新新企业"

- 2025年5月开始销售,6个月拿下5亿元意向合同、1.3亿元签约订单

- 联合创始人顾诗韬透露:正按最快速度推进IPO,预计2026年在二级市场有消息

银河通用(GALBOT)

- 去年12月完成新一轮超3亿美元融资,打破国内机器人行业单轮及累计融资双纪录

- 主打"AI驱动的自主机器人,为生产力而生",强调实用主义路线

这两家公司的共同点:不是靠"炫技",而是靠"实用"。

"之所以是这两家机器人企业率先拿到马年春晚入场券,更多是因其产品设计理念和场景应用更偏向'实用性'和'可落地性'。"

在CES 2026展台上:

- 魔法原子展示的是从工业生产到家庭生活的全场景应用

- 银河通用重点演示的是"从货架取送商品"和"搬运箱子",全流程自动化

不是跳舞跳得好,而是能干活。

三、为什么突然这么"卷"?因为窗口期很短

数据告诉你:市场在爆发

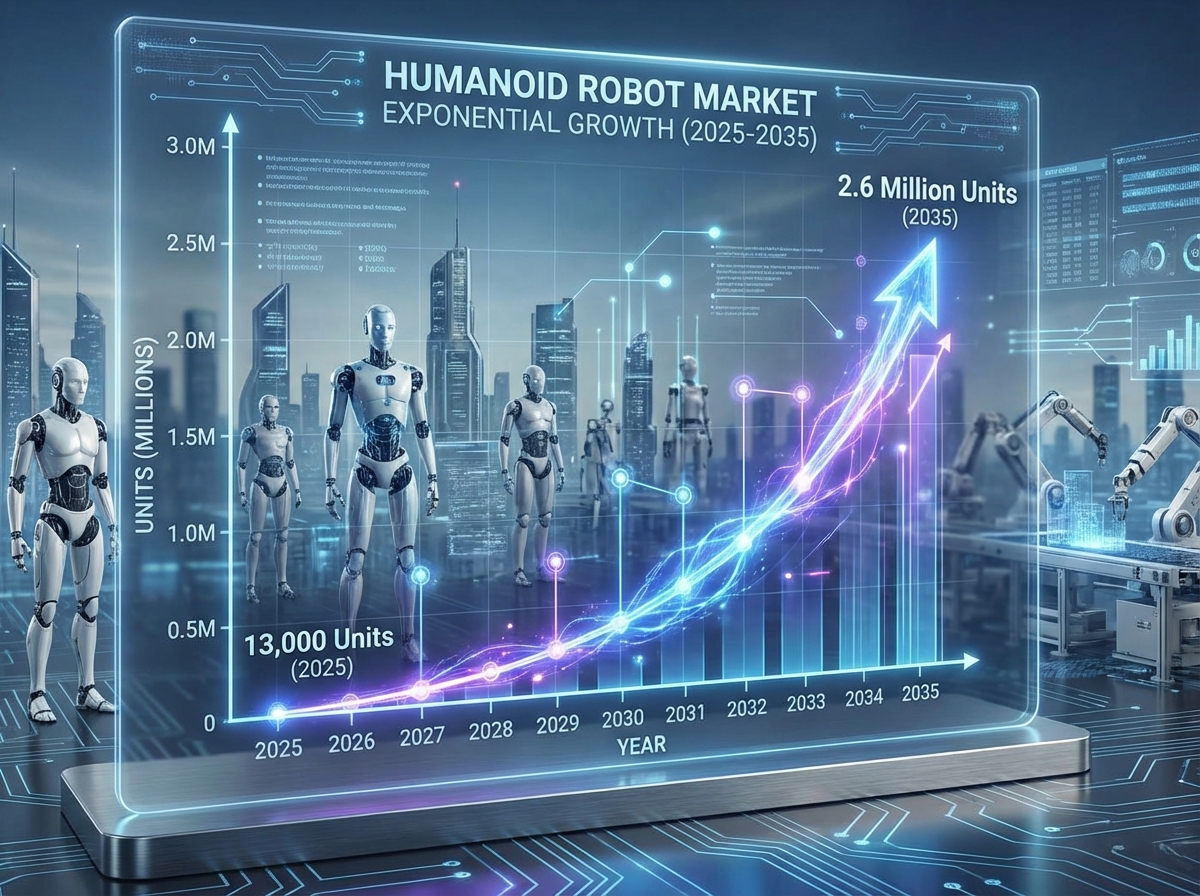

2025年全球人形机器人出货量约1.3万台,这个数字听起来不大。

但Omdia预测:到2035年,全球人形机器人年出货量将达到260万台。

10年时间,从1.3万到260万,增长200倍。

根据Counterpoint Research的数据,2025年全球人形机器人装机量约1.6万台,中国占80%以上。

换句话说:中国企业已经在这场竞赛中建立了巨大优势。

美国制造商Tesla、Figure AI、Agility Robotics在2025年各自出货约150台——加起来还不到中国头部企业的零头。

说明: 全球人形机器人市场增长预测(2025-2035)

为什么是中国企业领跑?

Omdia分析师的解释是:"中国厂商在大规模生产方面树立了标杆,在短时间内达到千台级出货量,使得每年可以部署数万台机器人。"

Forbes的报道则指出:"美国制造商通常不以出货量为优先,而是专注于创新、功能性,以及一旦定价和可制造性协调一致后大规模采用所需的基础设施。"

翻译成人话就是:

- 中国企业:先上量,边卖边改进

- 美国企业:先完美,再上市

哪种策略更好?现在还不好说。但至少在"抢占市场"这件事上,中国企业跑得更快。

四、互联网巨头的"代理人战争"

如果你以为人形机器人只是创业公司的游戏,那就太天真了。

互联网巨头早就入场了,只是他们不自己下场,而是疯狂押注创业公司。

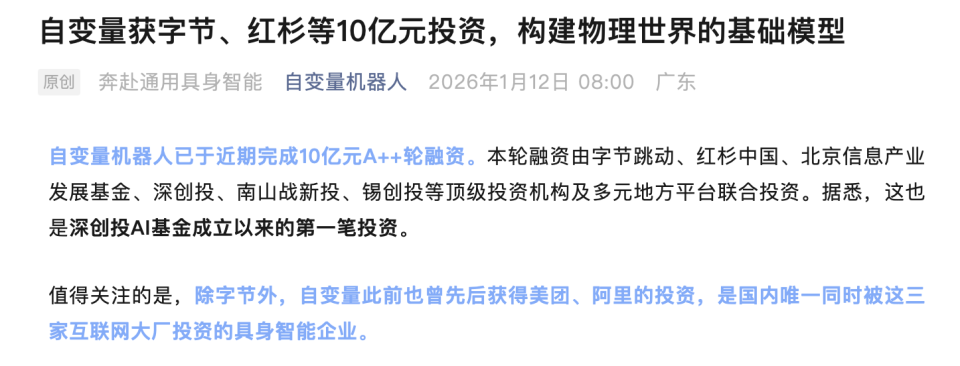

自变量:唯一被美团、阿里、字节同时投资的公司

最近完成10亿元A++轮融资的自变量机器人,是目前业内唯一同时被美团、阿里巴巴、字节跳动这三家互联网大厂投资的具身智能企业。

自变量做什么?

主打具身智能基础模型——独立于大语言模型的物理世界基础模型。

什么意思?

- ChatGPT这类大语言模型:擅长理解文字,但不懂物理世界

- 自变量的模型:直接从机器人的感知信息(视觉、触觉、语音)输入,输出机器人的动作

让机器人能够处理非结构化、动态及随机任务。

至简动力:理想汽车高管团队创办,腾讯阿里同时押注

另一家拿到第四轮融资的至简动力,同时被腾讯、阿里巴巴投资。

这家公司的特点:

- 创始团队来自理想汽车智驾研发

- 产品聚焦通用机器人(不是人形双足)

- 基于汽车智驾技术路线

- 核心目标:快速上量

去年下半年才成立,计划今年就实现通用机器人量产——这个速度,很"互联网"。

为什么互联网巨头要这么疯狂?

1. AI大模型需要"身体"

主流观点认为,通往AGI(通用人工智能)的道路上,AI是大脑,机器人是身体。这些AI大模型平台企业,不可能不涉足机器人赛道。

2. 机器人的"大小脑"发育不同步

大多数机器人公司擅长硬件和运动控制("小脑"),但在智能程度("大脑")上偏弱。

互联网巨头恰好相反:AI能力强,但不懂硬件。

双方结合,互补短板。

3. "最后一张船票"焦虑

如果等到机器人赛道格局确定,互联网巨头再想进来,可能就晚了。

所以现在疯狂押注各种创业公司,就是在买"期权"——总有一家能成。

五、四大势力混战,谁能笑到最后?

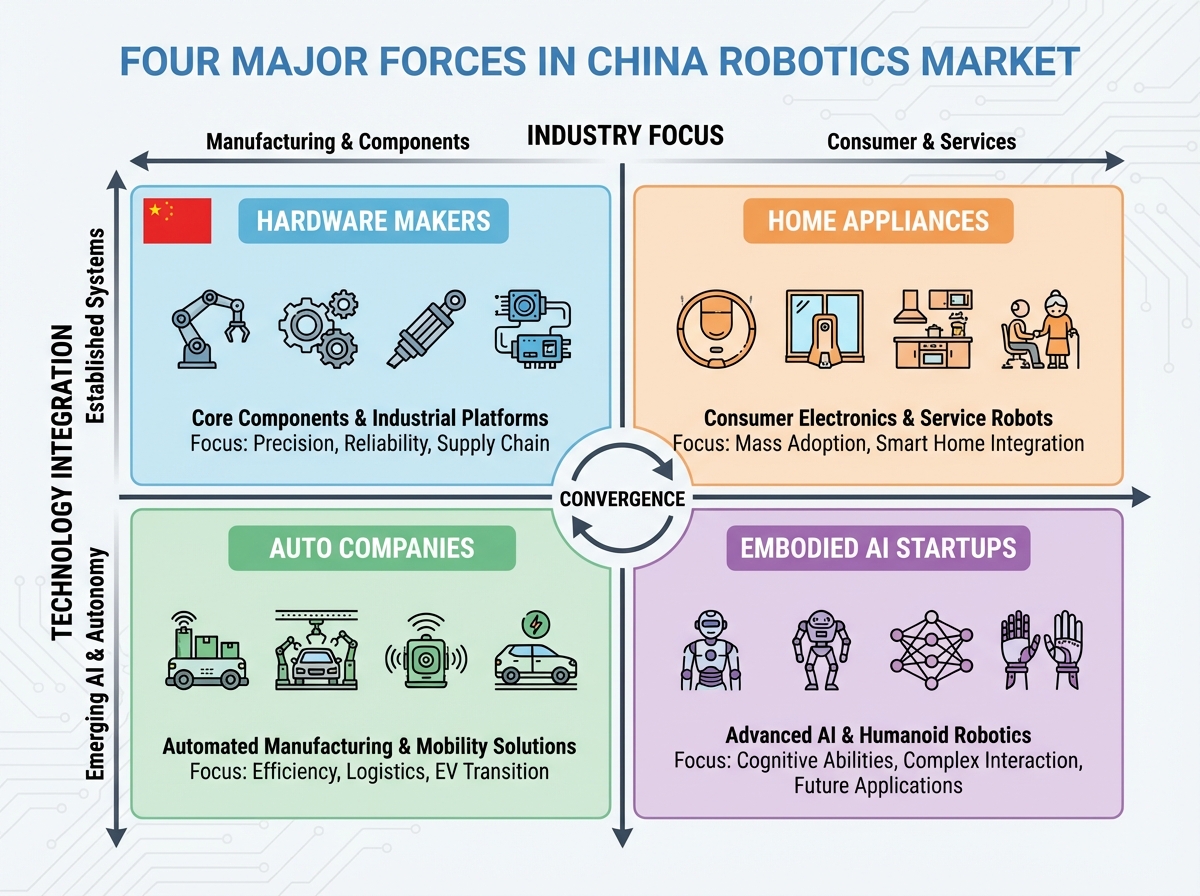

现在的中国机器人赛道,已经形成了四大势力:

1. 机器人硬件企业

- 明星品牌:智元、宇树

- 跃跃欲试:银河通用、魔法原子

- 默默发力:睿尔曼等老牌创业企业

2. 智能清洁和大家电企业

- 追觅科技、科沃斯、石头科技等

- 优势:AI硬科技+居家场景应用

3. 汽车企业

- 理想汽车宣布一定会做人形机器人

- 优势:智驾技术可以延伸到机器人

4. 具身智能企业

- 自变量、至简动力等互联网巨头站台的新创企业

- 优势:解决机器人"大脑"问题

说明: 中国机器人赛道四大势力格局图

谁的胜算更大?

老实说:现在还看不出来。

Omdia的报告也说:"由于市场仍处于萌芽状态,很难将厂商明确划分为领导者和挑战者。"Notta

但有几个趋势比较明确:

趋势1:量产能力是生命线

宇树和智元合计占据全球人形机器人市场71%份额 ——不是因为技术最好,而是因为能量产、能交付。

趋势2:"实用主义"正在战胜"炫技主义"

春晚选中魔法原子和银河通用,而不是跳舞跳得最好的,说明市场开始重视"能干活"而不是"能表演"。

趋势3:资本是"燃料",但不是"发动机"

魔法原子联合创始人顾诗韬的观点:"具身智能还处在商业化落地的非常早期阶段,具身智能之争最终会变成一个资源之争、资金之争和人才之争。"

有钱很重要,但光有钱没用。

六、给普通人的启示:这场战争才刚刚开始

你可能会想:"我又不是投资人,也不是机器人公司员工,这跟我有什么关系?"

关系大了。

1. 如果你在制造业工作

2025年全球人形机器人出货量1.3万台,2035年预计260万台——这些机器人会去哪里?

工厂车间。

银河通用在CES展台演示的"从货架取送商品"、"搬运箱子",这些都是现在工人在做的事。

10年后,你的同事可能有一半是机器人。

2. 如果你在考虑创业或转行

现在机器人赛道的特点:不是"技术最好"就能赢,而是"能落地"就有机会。

魔法原子成立才2年,就能拿到春晚入场券,为什么?因为他们专注实用场景。

这给了很多"不那么技术极客"的团队机会。

3. 如果你在观察投资机会

Counterpoint Research数据显示,中国占全球人形机器人装机量80%以上——中国企业在这个赛道上已经建立了显著优势。

但美国制造商专注于创新和基础设施,而不是出货量——技术突破可能来自美国,但规模化应用在中国。

投资逻辑可能是:关注中国的量产企业,同时留意美国的技术突破。

七、最后的思考:不是"谁会赢",而是"什么时候赢"

2026年开年,机器人赛道就这么热闹:

- 宇树和智元为"第一"争得面红耳赤

- 魔法原子、银河通用抢滩春晚

- 互联网巨头疯狂押注创业公司

- 理想汽车宣布要做人形机器人

但如果你回头看2025年的数据:全球才出货1.3万台。

这个数字是什么概念?

2025年全球智能手机出货量超过10亿台——人形机器人连手机的万分之一都不到。

所以,现在这场战争的核心问题不是"谁会赢",而是"什么时候这个市场会真正起飞"。

魔法原子定下"万台规模下整机成本压至1万美元以下"的目标

1万美元,大约7万人民币。

当一个人形机器人的价格降到一辆车的水平时,市场才可能真正爆发。

而现在,大多数人形机器人的价格还在几十万到上百万人民币。

距离"飞入寻常百姓家",还有很长的路要走。