存储芯片暴涨102%,缺货恐延至2028,中国双雄成全球救命稻草

你的电脑和手机,要因为 AI 涨价了。

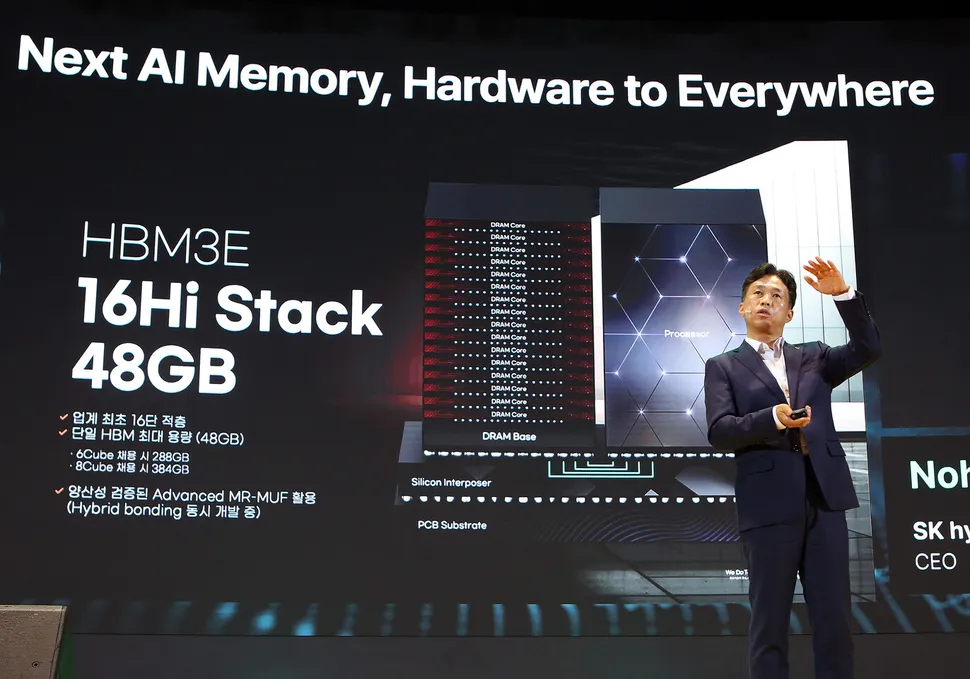

塔猴 2 月 25 日报道,本周五,全球存储巨头 SK 海力士预警:“HBM(高带宽内存)明年产能已全部售罄,DRAM 与 NAND 整体库存仅剩约 4 周。”

这是一场没有缓冲余地的风暴。

据市场最新数据,2025 年 Q3 起,SK 海力士 DDR5 颗粒单月最高暴涨 102%,服务器端 64GB DDR5 价格环比狂飙 99%,1TB NAND 闪存价格更是直接翻倍。消费电子市场正经历着前所未有的至暗时刻。

在全球供应链陷入缺货恐慌的当下,唯一的变数与希望,全球目光投向东方。随着长鑫存储与长江存储史上最大规模的扩产潮来袭,中国产能或许将成为这场全球芯片荒的胜负手。

塔猴深度拆解本轮存储暴涨背后的逻辑,并带来中国产业突围的最新观察。

一、HBM 卖空!SK 海力士库存报警

全球存储市场正在经历一场由 AI 巨头们引发的吸血效应。

为什么会涨得这么疯?根源在于谷歌、微软、Meta、OpenAI 等科技巨头正在不计成本地疯抢 HBM 和企业级 SSD。为了伺候好这些吞金兽,三星、SK 海力士、美光三大巨头不得不将产线资源极度倾斜。

这一动作直接导致了无尘室空间扩张极其缓慢,产能爬坡困难,巨头们每生产一片 HBM,就要牺牲掉数倍的标准型 DRAM 产能。

于是,PC、手机使用的消费级存储成了弃子。

SK 海力士明确表示,库存水位已降至 4 周的历史极低水平,一旦某个环节出现微小的波动,就将断供。

2025 年 Q2 行业触底反弹,闪迪率先提价;2026 年 1 月全品类预计再涨 20-60%。业内普遍预测,这轮高景气度将至少延续至 2027 年,而 HBM 赛道的供需拐点甚至要等到 2028 年初。

二、长鑫长江的 295 亿募资,剑指 2026

一边是全球缺货,一边是中国式扩产。

在全球巨头无暇顾及中低端市场的空窗期,中国存储双雄——长鑫存储与长江存储,正在完成从"被制裁"到"胜负手"的惊险一跃。

在 DRAM 领域,长鑫存储正在进行一场豪赌。2025 年底,长鑫科创板 IPO 获受理,拟募资 295 亿元。这笔巨资实打实地砸向产能,据悉,长鑫上海新厂的产能规划是合肥基地的 2-3 倍。

长鑫存储合肥工厂夜景

技术层面上,长鑫已实现 DDR5/LPDDR5X 量产,最新产品速率高达 8000Mbps,直接切入服务器和高端手机市场。业内预计,到 2026 年下半年,也就是全球缺货最严重的时间节点,长鑫释放的海量产能将成为市场的及时雨。

在 NAND Flash 领域,长江存储上演了一出绝地反击。

长江存储武汉工厂鸟瞰图

凭借独门的 Xtacking® 架构,长江存储不仅在技术上实现了降维打击,更传出技术输出给三星用于 V10 NAND 闪存的消息。目前,长江存储三期项目全面提速,量产目标提前至 2026 年下半年,全球市场份额直指 10%。

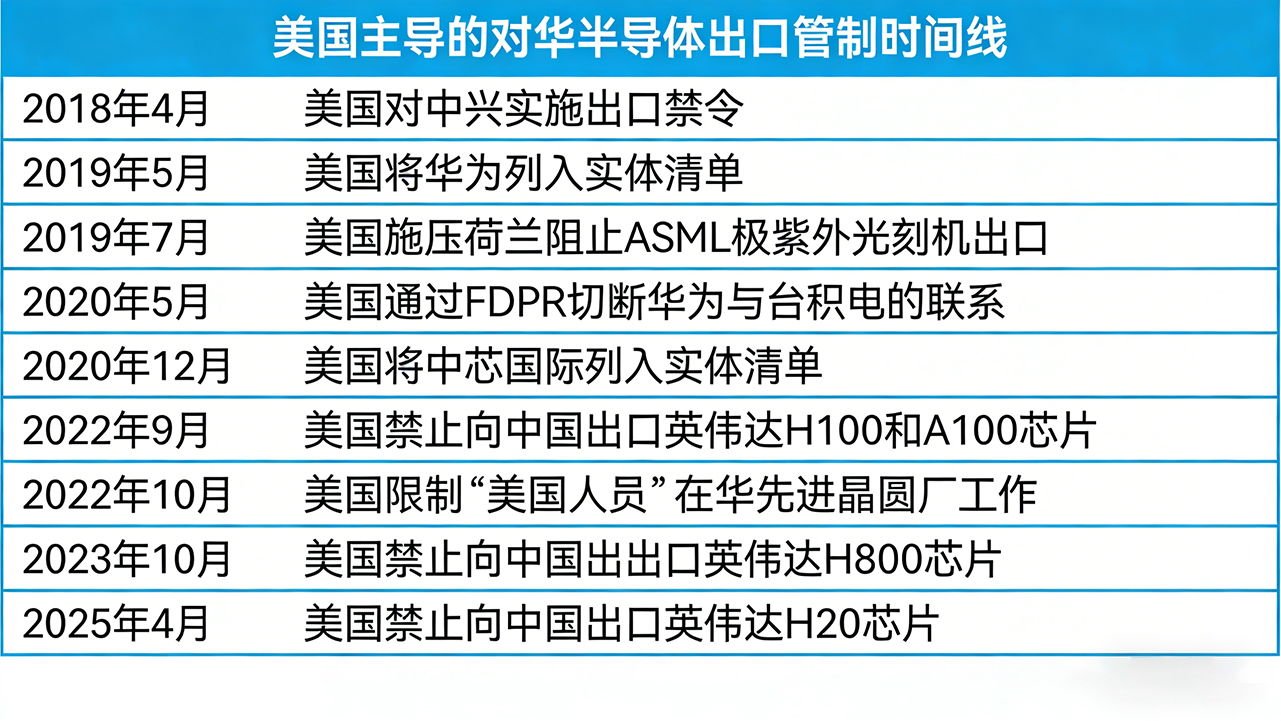

更令产业链振奋的是,2 月 14 日,两家公司从美国国防部 1260H 清单中移除。供应链的"松绑",让苹果等国际巨头引入中国存储芯片成为可能。有消息称,苹果正在认真评估将长鑫与长江存储纳入供应链,以分散供应风险。

三、A 股群星闪耀,吃满红利

在这场涨价盛宴中,吃肉的不仅仅是两大龙头,中国 A 股的存储产业链上下游也正在迎来高光时刻。

兆易创新作为全球第二大 NOR Flash 供应商,其产品早已渗透进 AI 终端的每一个"神经末梢",在 24nm 制程技术的加持下,市占率稳居 18.5%。

北京君正则在车规级 SRAM 领域拿下了全球第一的宝座,成为智能汽车爆发背后的隐形冠军,股价近期更是应声大涨超 13%。

而在巨头们看不上的"利基型存储"小赛道,东芯股份与普冉股份正在闷声发大财。东芯股份 2025 年 Q4 营收 3.5 亿元,环比暴涨 52%,在海外巨头减产退出的真空中,迅速抢占了工业控制与消费电子的市场份额。

从晶圆制造到设计封测,中国存储产业已经不再是单点突破,而是形成了"万邦来朝"的生态厚度。

北京君正股价走势

四、十年饮冰,国产芯片的狂奔

中国存储双雄能在今天挺直腰杆,绝非一日之功,背后是一场长达十年的国家级战略部署与企业生死突围。

在 2016 年之前,中国存储芯片的自给率几乎为零。彼时的中国消费电子厂商,被人死死掐住咽喉,不是失火、停电,就是发大水,涨价借口层出不穷。

2014 年,国家集成电路产业投资基金正式成立,一期、二期、三期累计募资超 6800 亿元,为这个烧钱的赛道输送了最强弹药。2016 年可以被称为中国存储元年,在武汉和合肥两地,国家队与地方企业联手,长江存储与长鑫存储相继挂牌成立,中国存储产业的双子星格局正式确立。

做 DRAM 内存,最大的地雷是国际巨头密不透风的专利墙。为了活下去并实现完全自主,长鑫在成立初期,耗费巨资将已经破产的德国奇梦达遗留的一千多万份专利全部买下并消化吸收。在此基础上,长鑫投入数万名研发人员,硬生生走出了一套规避美光、三星专利封锁的底层技术路线,把图纸变成了真正的国产 DDR5 晶圆。

长鑫存储的内存产品

而在 NAND 闪存赛道,长江存储面临的是三星等巨头几十年的技术壁垒。长江存储没有选择跟在巨头屁股后面抄作业,而是直接搞出了颠覆性的 Xtacking®(晶栈)架构。

传统闪存把存储单元和逻辑电路做在一块晶圆上,而长江存储选择两步走:在一片晶圆上做存储,另一片上做逻辑电路,最后以数十亿根微小金属通道将两者无缝贴合。这一惊天一跃,让长江存储在堆叠层数上直接追平甚至一度反超了国际大厂,完成了从 32 层到 232 层以上的连级跳。

2022 年,美国将长江存储等多家中企列入"实体清单",试图将其扼杀在摇篮里。但这反而倒逼了中国本土供应链的加速成熟。从北方华创的刻蚀机,到中微公司的核心设备,再到各大国产材料厂商,国内上下游企业顶住压力,在产线上日夜攻坚,硬是靠着"国产替代"跑通了去美化产线。

正是这十年的饮冰前行、千亿级的资金托底、以及无数工程师的熬夜掉发,才换来了今天长鑫与长江存储在全球芯片荒中异军突起的底气。

五、结语

狂飙的存储价格,让每一位装机佬和手机厂商都感到肉痛。但如果将视角拉长,这或许是中国存储产业上位的绝佳窗口期。

短期看,涨价确实让消费者钱包受罪;但长期看,当韩系、美系厂商深陷高端 AI 芯片的产能内卷时,中国企业正凭借庞大的产能纵深和成熟的技术积累,从补位走向 C 位。

如果说 2016 年是国产存储"从 0 到 1"的艰难起步,那么 2026 年就是"从 1 到 N"的规模化反击。全球存储芯片的下一个十年,不再是美日韩的三国杀,而是包含中国力量的四方博弈。

温馨提示:如果最近有装机需求,赶紧买 SSD 和内存条,晚买一年,可能真要多花一倍的钱。