千亿算力市场变天:谷歌TPU、Cerebras、Groq群雄并起

深夜,程序员敲下回车,等待AI生成代码。光标闪烁3秒——这短暂的延迟,打断了创作,也让GPU的软肋暴露无遗:数据长距离奔袭,能耗高、响应慢。

几乎同时,摩根大通报告流出:谷歌计划部署600万至700万颗TPU,供给Anthropic、OpenAI、Meta等外部客户。OpenAI也在主力模型上首次大规模采用非GPU芯片——Cerebras的晶圆级方案。

AI的竞争,正从“拼算力规模”的蛮力时代,转入“拼能效比与延迟”的微操时代。 对于深处中东动荡、中美博弈夹缝中的中国芯片产业,这场“去GPU化”变局,既是封锁下的突围,更是换道超车的唯一窗口。

从“通用计算”到“专属外卖”

以前的AI芯片像是一个“全能大厨”(GPU),什么菜都能做,但做每道菜都要来回跑着取食材,既慢又累。现在的趋势则是“垂直单品的专属外卖铺”。

以谷歌TPU为例,它不再是一个通用的备选,而是一种针对特定大模型“口味”优化的专属服务。最新推出的第七代TPU,本质上就是为Gemini这类Transformer模型量身定制的“私房菜” 。更极致的玩家是Cerebras,它提供的不是芯片,而是面向特定模型(如GPT-5.3-Codex-Spark)的“晶圆级”超算服务,直接把整片晶圆变成一颗超级芯片,让数据几乎不用挪动地方就能完成计算,实现了实时编程的“零延迟”体验 。

这种转变意味着,未来的算力服务将像点外卖一样,用户不再满足于“能吃飽”,而是要求“送得快”、“口感好”——即针对特定应用场景(如推理、训练、实时交互)提供最优化的算力解决方案。

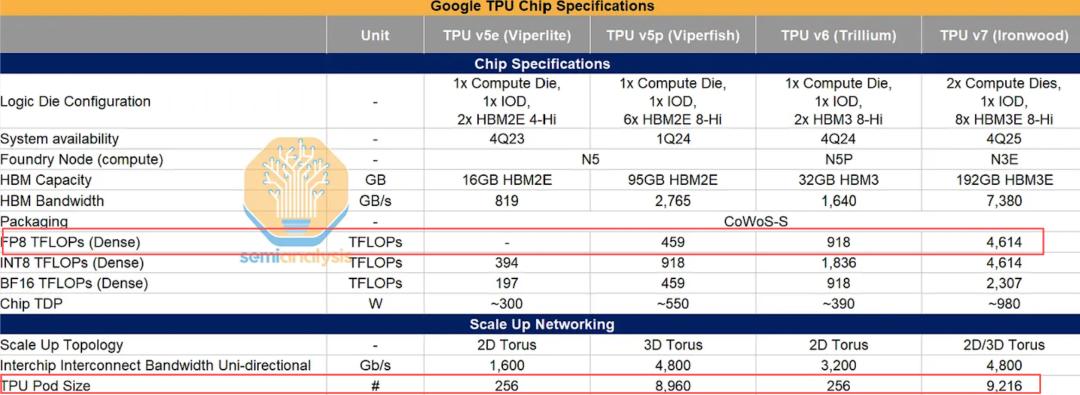

Google TPU v5e、v5p、v6、v7芯片关键性能对比(图片来源:SemiAnalysis)

从“一手交钱一手交货”到“算力房东与租客”

英伟达过去卖的是“板卡”,是一锤子买卖。而现在,算力正在变成像水电煤一样的“基础设施订阅服务”。

谷歌TPU的商用化是最典型的例子。据海通国际研报显示,Meta不仅与谷歌签署了数十亿美元的云租用协议,甚至正在讨论“走出公有云”,计划最早明年在Meta的自建数据中心里直接部署TPU硬件 。这种“租用—>自建”的模式,标志着大客户不再满足于当租客,而是要成为拥有多元算力资产的“地主”。

与此同时,这种模式催生了“算力期货”市场。Anthropic一口气向博通下单210亿美元的TPU算力系统,本质上是锁定了未来的算力成本。正如高盛所言,当头部客户把新增训练预算拆分给更多路线,GPU的边际定价能力正在被稀释。这种“多云多芯”的采购策略,让芯片厂商必须从单纯的硬件销售转向提供长期稳定的算力运营服务。

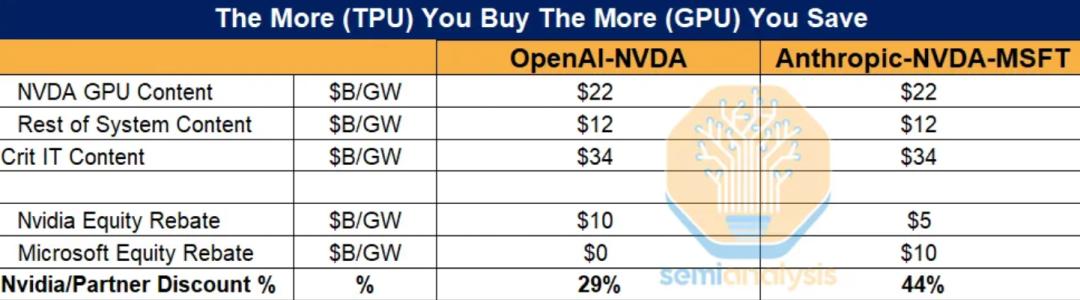

OpenAI与Anthropic购买算力的成本对比(图片来源:SemiAnalysis)

冰冷的数字背后,是物理法则的终极较量

让巨头们用脚投票的,不是情怀,而是赤裸裸的数据。

能效比的碾压: 谷歌TPU v7在同等算力输出下,功耗仅为英伟达B200的40%至50% 。在大模型训练成本动辄上亿美元的今天,这直接意味着生死。

延迟的毫秒之争: “TPU之父”创立的Groq,在相同推理任务中,首token延迟比谷歌最先进的TPU v7还要低20%~50% ,成本降低10%~30% 。对于实时语音交互、智能驾驶来说,这几十毫秒的差距就是天壤之别。

推理速度的颠覆: Cerebras CS-3系统在推理性能上比英伟达旗舰DGX B200 Blackwell GPU快21倍,成本与功耗均降低1/3 。这意味着,处理同样的用户请求,用Cerebras只需要买一颗芯片,而用英伟达可能需要买一打。

高盛的预测数据更是为这场变局画出了清晰的轨迹:全球AI服务器中非GPU芯片的出货占比,将从2024年的36%增长至2027年的45% 。这几乎是在宣告,GPU的“独裁时代”即将终结。

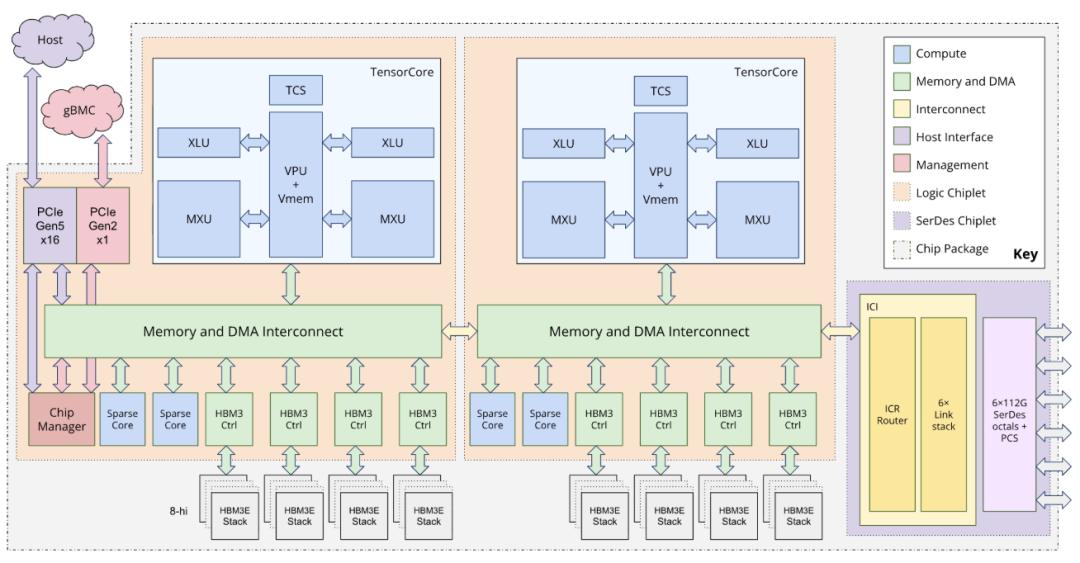

谷歌TPU架构(图片来源:谷歌官网)

从“替代品”到“刚需”,靠“每美元Token数”说话

非GPU芯片打开市场的敲门砖,不再是讲“国产替代”的故事,而是算一笔“每美元产生的Token数”的经济账。

OpenAI之所以选择Cerebras,就是因为对于Codex这种高频率交互的编程助手,Cerebras带来的低延迟直接提升了用户体验,进而转化为用户留存和付费。同样,谷歌向Meta推销TPU时,强调的是将大模型推理的综合成本相比GPU拉低50%以上。

在2026年的今天,随着AI应用进入爆发前夜,推理算力的需求规模和增长速度都已远超训练。市场拓展的逻辑变得无比清晰:谁能用更低的成本、更快的速度跑通模型,谁就能吸引那些被高昂算力压得喘不过气的AI公司。

中东硝烟与中美博弈下的“中国机会”

当我们把视线拉回到当下的地缘政治现实,这场算力变局对中国的意义,远超商业竞争。

破解“供应链诅咒”

中东局势紧张,高度依赖台积电、海外HBM的英伟达GPU供应链极其脆弱。国产芯片依托国内成熟供应链,在地缘动荡中具备天然的供应稳定性优势。

技术路线的“换道超车”

美国GPU生态垄断根深蒂固,但在数据流架构、晶圆级芯片等非GPU领域,中美几近同一起跑线。英伟达高价收购Groq印证新路价值,这正是华为、寒武纪等国内企业避开CUDA生态、建立自主架构的历史机遇。

拥抱“发展中世界”

中东战火或致硅谷资本收缩,新兴经济体面临选择:高成本西方技术,还是低成本、高效能的中国技术栈?在“去西方中心化”趋势下,中国类TPU芯片有望随“一带一路”输出为全球算力新底座。

当GPU主导的旧秩序崩塌,中东战火与中美博弈又将全球化供应链撕开裂痕。对中国芯片而言,这场算力重构不是单纯的技术赛跑,而是一场生存环境的根本重塑。

回到开篇那个程序员——当他再次敲下回车,若AI助手瞬时响应,背后支撑的可能不再是被卡脖子的英伟达,而是一颗中国设计、中国制造的“高阶TPU”。那一刻,才是真正的破局。(微信公众号:Tahou_2025)

关注「塔猴」,扫码下载塔猴APP

查看更多干货,别忘了点赞、转发、推荐~