全球AI APP百强榜:DeepSeek全球第4,中国军团如何征服全球极客?

2026 年 3 月 9 日,硅谷知名风投 a16z 合伙人 Olivia Moore 正式推出第六期全球生成式 AI 消费应用 TOP100榜单。本次排名以 SimilarWeb 网页访问量与 SensorTower 移动月活(MAU)为核心依据,对全球消费级 AI 产品进行综合排序。

这份新鲜出炉的a16z全球AI应用百强榜,就像一面照妖镜,照出了全球AI市场正在分裂成的“三个平行宇宙”——欧美、中国、俄罗斯各自形成独立生态。而中国AI应用的集体“出海”,更像是一场精心策划的“多路突围”。今天,我们就来拆解这张榜单背后的暗流涌动。

01 中国AI的“五路大军”

这一轮AI浪潮,中国团队打出的是一套分工明确的“组合拳”。

我把它们分为五类,各自攻城略地的手段也截然不同。

第一路:技术极客派——DeepSeek领衔

- 代表选手:DeepSeek(全球第4)、Qwen(阿里千问)

- 核心打法:技术碾压+极致性价比

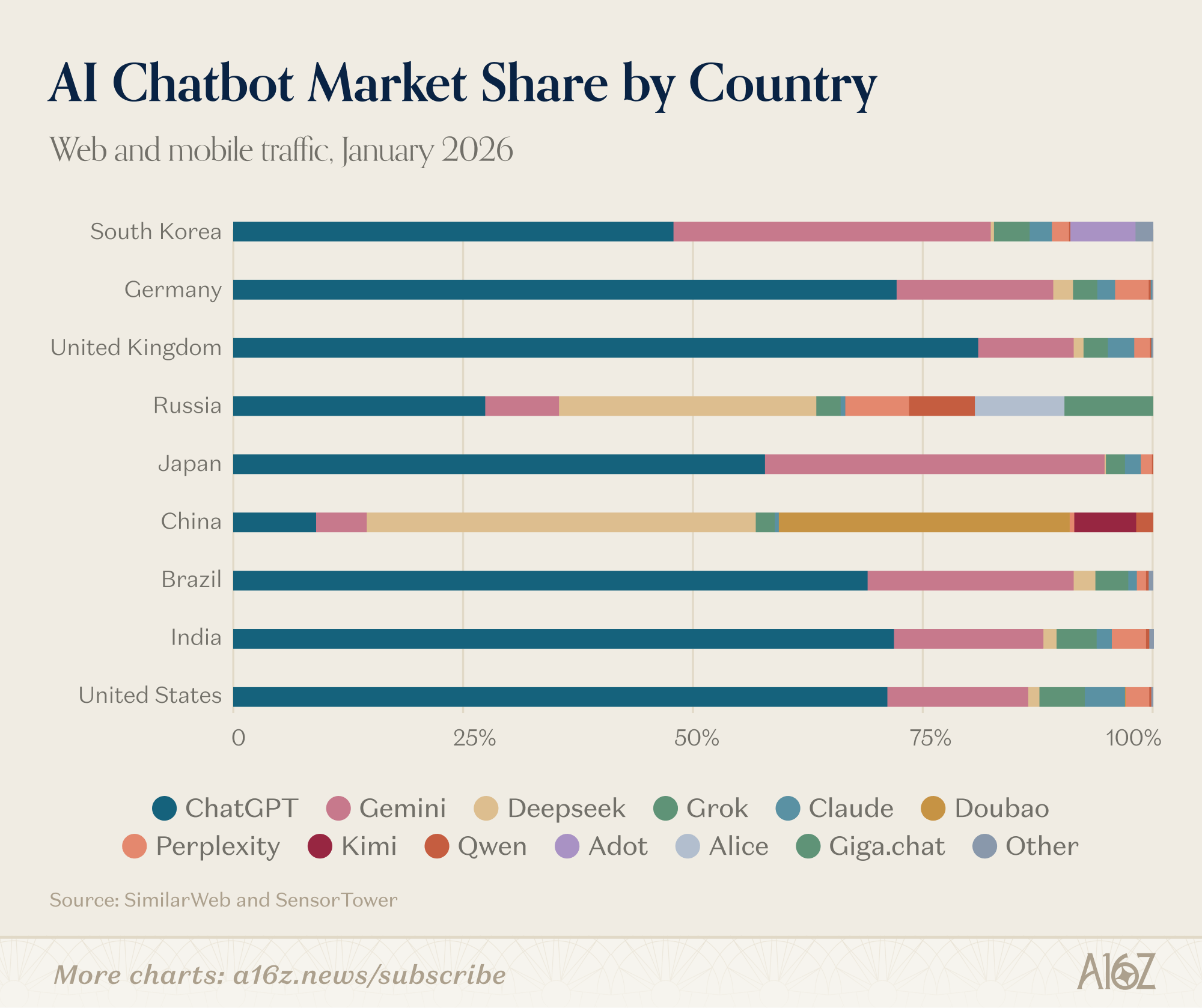

DeepSeek是这波出海中最耀眼的明星。它的用户画像极其有趣:中国33.5%,俄罗斯7.1%,美国6.6%。在全球极客圈子里,DeepSeek的口碑是“聪明且便宜”。当OpenAI的API价格让中小开发者望而却步时,DeepSeek用接近免费的定价和媲美GPT-4的推理能力。

第二路:超级生态派——剪映领衔

- 代表选手:剪映CapCut(月活7.36亿)、QQ Browser

- 核心打法:生态捆绑+流量灌溉

剪映已经不能叫“应用”了,它是一个庞然大物。7.36亿的月活,放在任何互联网赛道都是核弹级的存在。

当全球年轻人在TikTok上刷得不亦乐乎时,他们自然需要一个趁手的“武器”来创作内容,剪映就是这个武器。QQ Browser的上榜逻辑也类似——在海外华人市场和部分东南亚地区,它依然是很多人访问中文互联网的“默认入口”,加上AI助手后,存量用户被自然激活。

第三路:创意新贵派——可灵领衔

- 代表选手:Kling AI(快手可灵)、Hailuo、Pixverse

- 核心打法:模型质量+视觉冲击

这一波AI视频生成工具的崛起,是榜单上最亮眼的风景线。当Sora还在“预告片”阶段时,中国的可灵、海螺们已经让全球用户玩疯了。

它们的打法很直接——用生成的视频质量说话。在社交媒体时代,一个足够惊艳的AI生成视频,就是最好的广告。中国团队在视频生成上的技术积累,让这些产品具备了天然的“传播基因”。

第四路:场景深挖派——Kimi领衔

- 代表选手:Kimi(月之暗面)、豆包

- 核心打法:单点突破+口碑裂变

Kimi的打法非常“克制”。在大家都在做大一统的AI助手时,Kimi选择了“长文本”这个极其垂直的赛道。对于需要处理大量文献、报告的学生、律师、分析师来说,Kimi就是那个“能一口气读完一整本书”的神器。一旦你习惯了让Kimi帮你总结几十页的PDF,你就再也回不去了,用户粘性极高。

第五路:未来探索派——Manus领衔

- 代表选手:Manus、OpenClaw(后被OpenAI收购)

- 核心打法:概念先行+极客尝鲜

Manus和OpenClaw这类产品,可帮你搜集资料、处理数据、执行多步骤任务。目前这类产品还在早期,主要用户是技术发烧友。

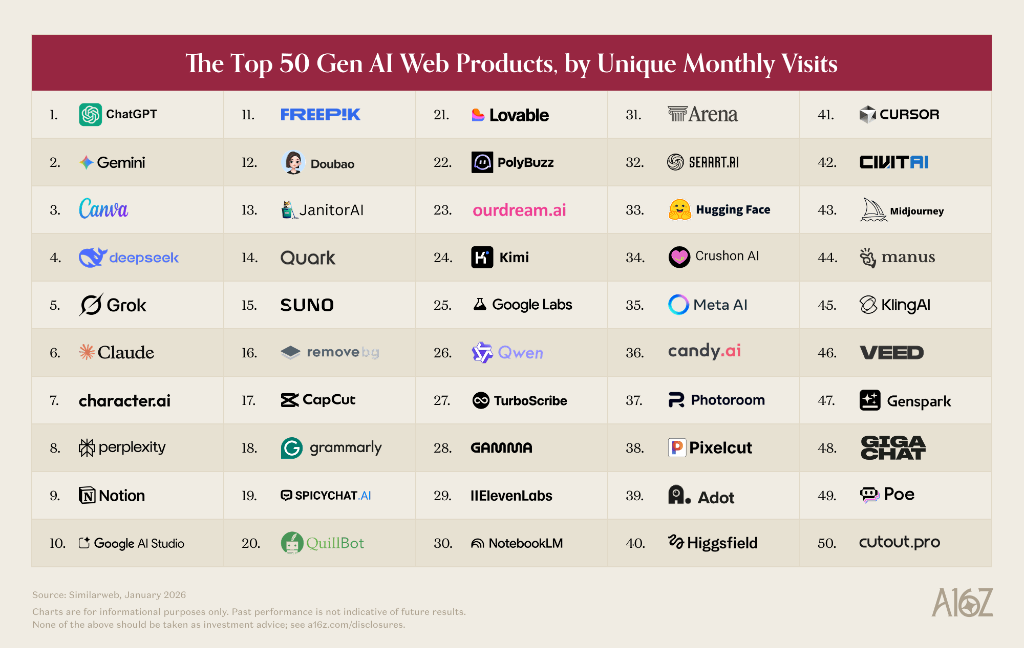

( AI 消费应用 TOP100榜单)

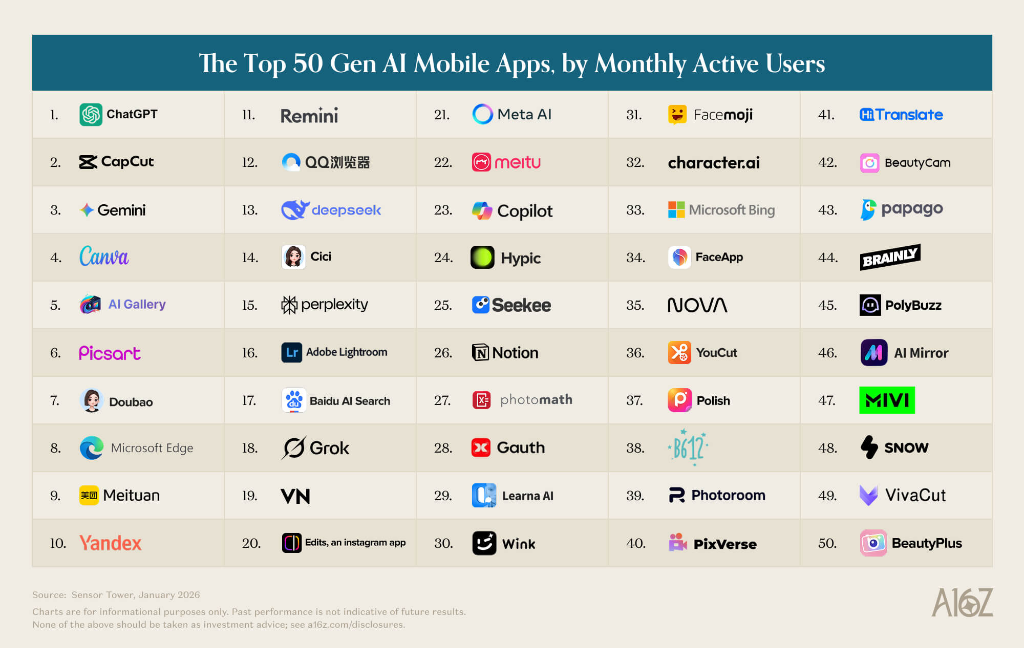

( AI 消费应用 TOP100榜单)

02 为什么全球爆款在中国“扑街”?

聊完了中国AI的攻城略地,我们再来看另一个有趣的现象。在榜单Top20里,有些名字如雷贯耳的全球巨头,在中国市场的存在感却几乎为零。

1. Canva:香港学生的最爱,大陆却“查无此人”

现象:在港台和海外华人圈,Canva几乎是做PPT和海报的标配。但在中国大陆,它的用户占比很低。

解读:不是不够好,而是“卷”不过本地“全家桶”

我的看法是:Canva在中国面临的不是“功能竞争”,而是“生态降维打击”。

模板内卷:Canva的模板很精美,但风格偏欧美。国内用户需要的,是“小红书爆款配图”这些极度本地化的需求。在这方面,美图秀秀和WPS的模板库更新速度是按“小时”计算的,Canva根本跟不上。

用户心智:对大多数大陆用户来说,“做图=美图秀秀”,“做文档=WPS”。Canva是一个“听起来很高级,但不知道什么时候能用上”的存在。

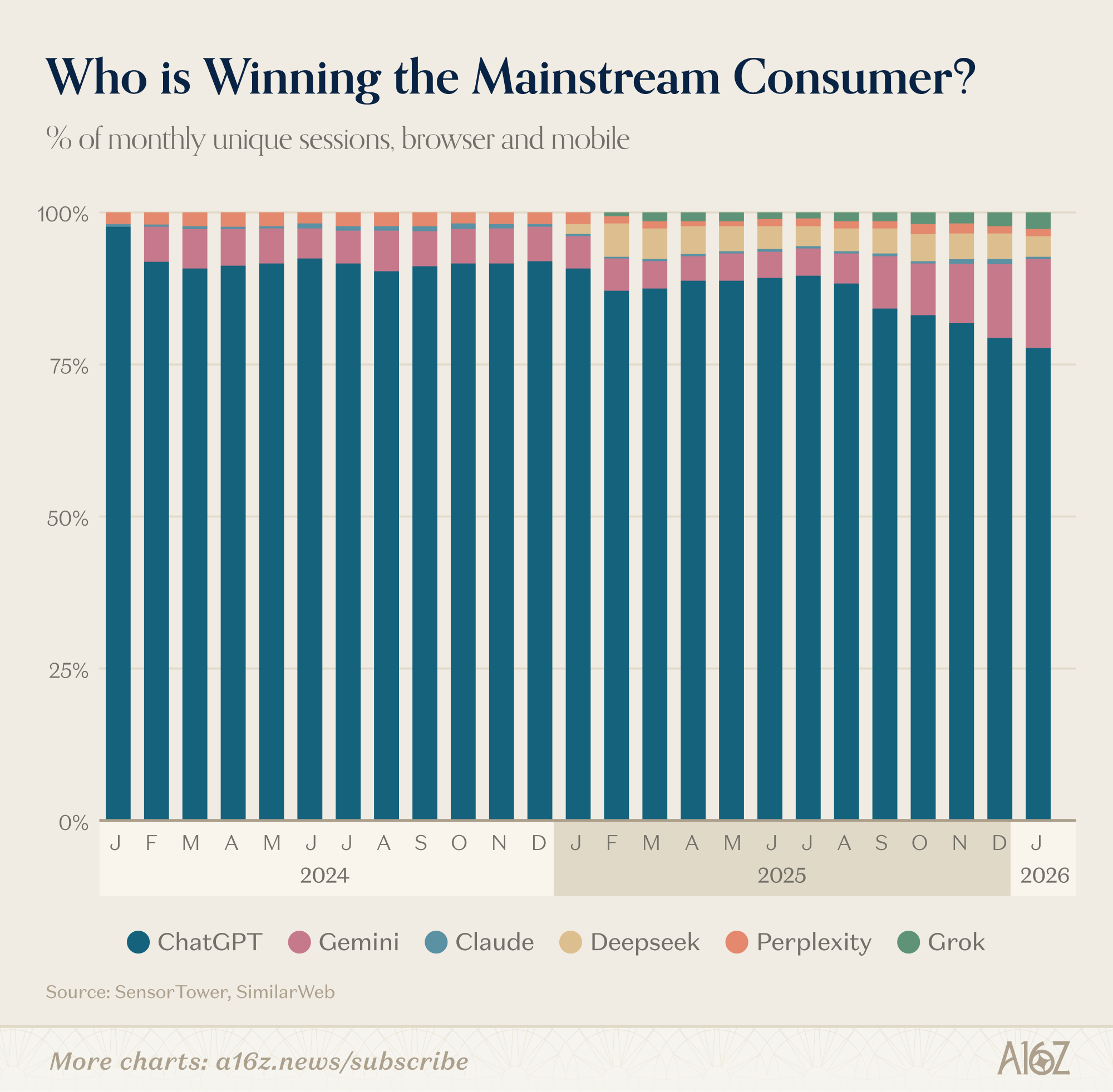

2. ChatGPT/Gemini:全球霸主,在中国水土不服

现象:ChatGPT有9亿周活,Gemini增长258%,但在中国大陆,它们要么被墙,要么没有本地化服务。

解读:合规门槛+本地替代的双重夹击

物理隔绝:最直接的原因。没有本地服务器和数据合规方案,再强的产品也进不来。

本地替代品的崛起:更关键的是,在ChatGPT被隔绝的这段时间里,DeepSeek、Kimi、豆包们已经完成了“国产替代”。中国用户发现,用国产AI写文案、查资料,体验已经足够好,而且不需要折腾网络环境。

(ChatGPT仍是目前最大的消费级人工智能产品)

3. Claude:专业用户的“白月光”,但国内用户“爱不起”

现象:Claude在欧美专业用户中口碑极佳,付费用户增长超200%,但在中国几乎只有硬核程序员在用。

深度解读:付费门槛+语言障碍

Claude主打专业用户,定价不菲,且深度整合了海外开发者工具。对于国内用户来说,一方面付费流程麻烦,另一方面国内有大量免费的、本地化的AI编程助手(如阿里的通义灵码),Claude的“真爱粉”只能是少数技术极客。

(全球各产品的使用情况呈分散趋势)

03 谁能成为你手机里的“默认设置”?

a16z的报告提出了一个核心观点:下一阶段竞争的关键,是谁能成为用户的“默认AI入口”。

ChatGPT的野心:它正在测试广告模式,计划推出“用ChatGPT登录”的身份体系。目标是让ChatGPT成为你访问互联网的“统一入口”——就像当年搜索引擎成为互联网入口一样。

OpenClaw的启示:那个被OpenAI收购的开源项目,预示了另一个方向——如果AI能直接替你“行动”,那它连“入口”都不是了,它就是你的“代理人”。

中国的变量:在中国,这个“默认入口”的竞争更复杂。它可能是微信里的一个AI助手,可能是手机厂商自带的语音助手,中国的AI入口,不是单一产品,而是“超级App+硬件生态”的混合体。

04 视频生成:AI的下一个万亿战场

榜单还反映出一个有意思的转折:AI视频生成工具正在爆发,但开路先锋Sora却在“失速”。

现象:Kling AI、Hailuo等中国视频模型快速增长,而OpenAI的Sora在2026年初下载量环比下降45%,跌出美国App Store前100。

使用门槛:Sora一开始的定位更像一个“AI视频社交平台”,而不是一个“生产力工具”。用户是去看别人生成的视频,还是自己去生成?这个定位有些模糊。

中国对手的“卷”:可灵们直接用“量大管饱”的策略——免费、快速、不断迭代。当用户发现用中国工具生成视频又快又好的时候,Sora的“技术光环”就没那么香了。

a16z将全球AI市场划分为欧美、中国、俄罗斯三大生态,这是非常精准的判断。

未来的AI竞争,将不再是一场“谁的技术更强”的单一维度较量,而是一场“谁能更深刻地嵌入用户生活场景”的生态之战。就像开头说的,你手机里的DeepSeek和Canva,可能从来就不在一个宇宙里。而那张全球榜单,描绘的正是这些平行宇宙交织在一起时,那个复杂而真实的新世界。(微信公众号:Tahou_2025)

关注塔猴公众号,回复“1”加入专属社群扫码下载塔猴APP,查看更多干货