寒武纪营收暴增400%!盘点2025中国AI芯片“七雄争霸”,2026又将如何?

国产算力迎来真正收获期

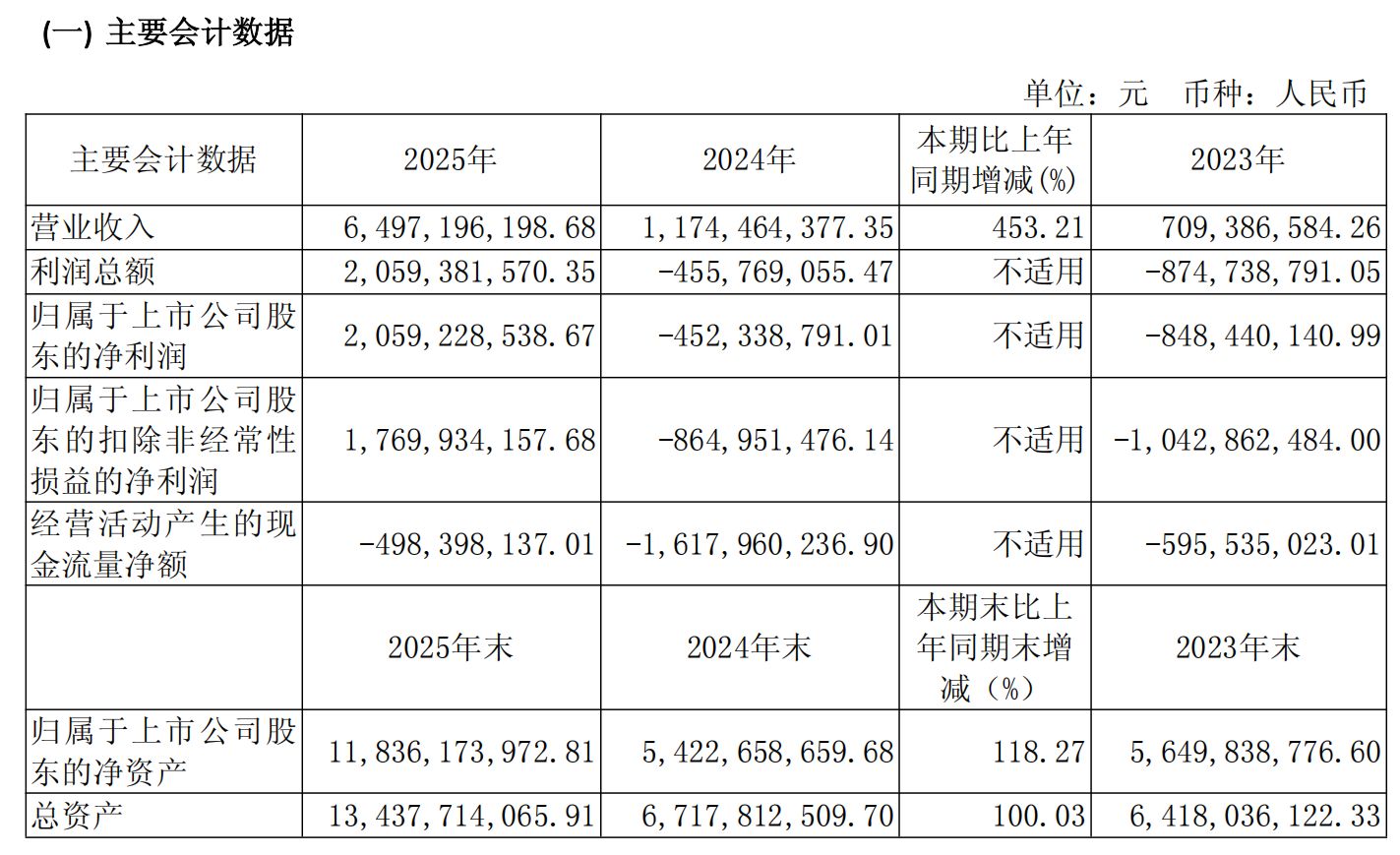

塔猴3月13日报道,昨晚,AI芯片厂商寒武纪(688256.SH)正式发布2025年年报。

“沉舟侧畔千帆过,病树前头万木春”。数据显示,2025年寒武纪营收达到64.97亿元,同比大增453.21%;归母净利润20.59亿元,同比扭亏为盈。这是寒武纪上市以来首个盈利年度。

这份财报不仅仅属于寒武纪一家公司。如果将视线拉宽,在刚刚过去的2025年,中国AI芯片企业已经占据了人工智能领域的绝对主导地位。胡润研究院发布的《2025中国人工智能企业50强》显示,前10名中7家为AI芯片公司,前3名全被芯片占据。

塔猴梳理了最新的财报数据、行业榜单以及各大机构的预测报告,发现相比于过去几年国产芯片的挣扎,2025年中国AI芯片在出货量、商业化以及底层生态上,已经有了跨越式的提升。

随着2026年“十五五”规划的开局,国产算力进入了大规模商用的关键期。

01. 寒武纪:单年盈利20亿

要理解国产AI芯片当下的热度,我们不妨先剥开这份刚刚出炉的寒武纪财报。

财报数据显示,寒武纪2025年全年营收64.97亿元,相比去年的营收净增加了53.23亿元。归母净利润录得20.59亿元。

寒武纪2025年年报

相比于单纯的营收暴涨,更值得行业关注的是其财务结构的历史性拐点。

2025年,寒武纪的研发投入为11.69亿元,同比微增9.03%。但由于营收基数的爆发式扩大,其研发投入占营收的比例为17.99%,同比大幅减少了73.31个百分点。

这就意味着,寒武纪已经跨越了单纯烧钱研发的阶段,正式进入了产品大规模商业化变现的良性循环。前期高昂的流片与底层软件栈开发成本,正在通过规模化出货得到迅速摊薄。

这种真金白银的利润转化,建立在核心业务线的深度渗透之上。

在过去的一年里,寒武纪云端产品线(尤其是思元系列芯片)在关键行业实现了规模化部署。在互联网大厂端,寒武纪与字节跳动等头部客户的合作持续深化,支撑其庞大的推荐系统与大模型推理需求;在政企端,国家电网、中国移动等关键基础设施企业开始大批量采购其算力集群。

这已经不是早期的“小规模测试”或“单点验证”,而是国产算力真正切入了国民经济与头部科技企业的核心业务线。

不过,财报也透露出一些波折。去年第四季度寒武纪营收18.9亿元,环比增长9.4%,但净利润4.55亿元,环比下滑了19.8%。这是寒武纪连续第二个季度出现净利润环比下滑。

在资本市场方面,年报显示,“牛散”章建平去年全年增持了147.61万股寒武纪股票,位列第五大股东。但从股价走势来看,去年8月寒武纪股价一度涨至1462元/股,市值超6600亿元,而截至3月12日,市值回落至4634亿元,相比高点跌去近2000亿元。

过去几年,资本市场对国产AI芯片的高研发、高亏损充满质疑。而如今,寒武纪用单年超20亿的净利润证明了:国产算力不仅能用,而且具备极强的商业造血能力。

02. 盘点2025:七雄争霸

寒武纪的爆发并非孤例。放眼整个2025年,这其实是一场全行业的集体突围。

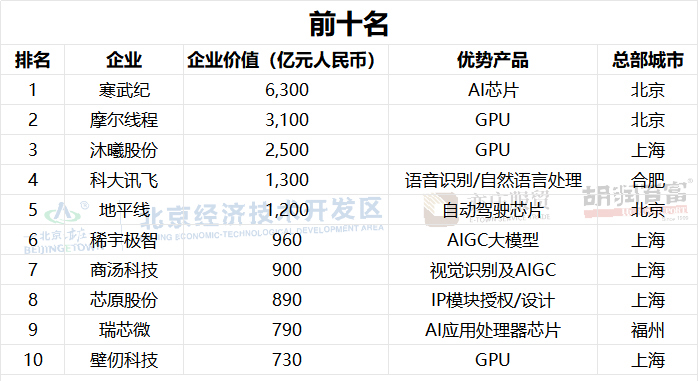

根据胡润研究院最新发布的《2025中国人工智能企业50强》榜单,前10名企业中有7家为AI芯片公司,而榜单的前3名(寒武纪、摩尔线程、沐曦股份)更是被芯片企业全面包揽。全榜单中算力硬件企业多达14家,较上一年激增9家。

2025胡润中国人工智能企业50强

这标志着在AI产业链中,底层算力硬件已经成为中国科技突围的绝对主力。我们将2025年的主流供应商按场景进行专业拆解,可以清晰看到当前国产AI芯片的“七雄争霸”格局:

首先是云端训练与推理赛道,这是国产替代的绝对主战场。

除了寒武纪(6300亿元价值,位居榜首)稳坐头把交椅,华为昇腾突破了英伟达的封锁。2025年,华为昇腾在国内AI芯片市场的出货量稳居第二,占据约23%的市场份额,仅次于英伟达。通过算力中心与全国一体化算力网的深度绑定,昇腾已经成为政务云与大型智算中心的首选底座。同时,昆仑芯、海光信息、燧原科技也在各自的优势领域拿下了大量行业订单。

其次是全功能GPU赛道,这是2025年资本市场最狂热的宠儿。

以摩尔线程和沐曦股份为代表的国产GPU厂商,在过去一年迎来了价值重估。摩尔线程以3100亿元的企业价值位居榜单第二,2025年创下了科创板IPO最快过会纪录(仅88天)。2025年前三季度,摩尔线程实现营业收入7.85亿元,超过去三年总和,同比增长182%。

沐曦股份同样表现强劲,以2500亿元价值排名第三。其前三季度营收12.36亿元,同比增长453.52%,净利润亏损幅度同比收窄55.79%。这两家企业的接连突破,证明了全流程国产化高端GPU正在加速走向成熟。

最后是边缘与端侧AI赛道,这是商业落地最快、出货量最庞大的基本盘。

在智能驾驶与边缘推理领域,地平线(排名榜单第5)凭借征程系列芯片,全年出货量高达198万套,强势占据车载AI核心地位。云天励飞、鲲云科技等企业也在安防、工业质检等细分场景实现了极高的渗透率。

宏观数据印证了这场集体爆发:2025年,国产AI芯片总出货量已超过82万张。虽然英伟达依然占据国内约70%的存量市场份额,但以华为昇腾、寒武纪为首的国产阵营,正在以极具侵略性的速度,蚕食原本属于海外巨头的增量市场。

03. 爆发背后的双轮驱动

为什么在过去一年,中国AI芯片企业能爆发出如此惊人的能量?核心原因可以归结为两点。

第一,出口管制倒逼下的刚需。

这需要直白地陈述一个事实:美国持续收紧高端AI芯片出口管制,直接切断了国内大型科技企业获取海外顶尖算力的通道。这种外部的极端施压,彻底打破了国内科技巨头过去的采购惯性。

“临渊羡鱼,不如退而结网。”面对供应链随时可能断裂的系统性风险,国内大厂必须、也只能将海量订单转向国内供应商进行底层重构。这是寒武纪、华为等企业订单暴增、营收翻数倍的最直接外部推力。国产算力从备用方案,正式成为维系中国AI产业运转的刚需。

中国大陆市场的数据中心AI芯片公司(不完全统计)

第二,大模型的技术演进。

2025年初,DeepSeek等国产大模型的横空出世,深刻改变了算力需求的底层逻辑。根据第三方平台OpenRouter的数据,中国开源模型的市场份额从2024年末的1.2%一路飙升,最高时占比接近30%。

这种技术爆发的核心在于架构优化。以DeepSeek为代表的稀疏注意力机制,使得大模型不再单纯依赖暴力堆砌极限算力,而是通过精细化算法提升单卡利用率。中国信息通信研究院副院长魏亮指出,行业已不再单纯依靠提升参数规模实现性能突破,精细化机制、算法架构的优化成为主要提升方向。

AI竞争正在从“拼规模”转向“拼密度”。这种软件架构的降本增效,大幅降低了对单卡绝对算力峰值的依赖,恰好给了单卡性能稍弱、但性价比极高的国产AI芯片绝佳的适配空间。算法的聪明,弥补了硬件制程的短板,让国产芯片能够流畅跑通千亿级大模型。

04. 2026:从替代到领先

站在2026年的起点,如果说去年是证明“我们能造出来”,那么今年行业的共识就是拼“谁能最快用起来”。

2026年是“十五五”开局之年,在国家政策与市场需求的双轮驱动下,我们预判中国AI芯片市场将呈现三大核心趋势:

趋势一:出货量与自给率的双跃升。

根据摩根士丹利等机构的预测,2026年云AI芯片行业增长将达到80%,中国本土AI芯片自给率将从2025年的27%大幅提升至39%。预计华为与寒武纪等头部厂商的合计出货量将突破100万片,实现同比翻倍。随着中芯国际等本土代工厂成熟工艺产能的集中投放,供应链的物理产能瓶颈将得到显著缓解。

趋势二:技术路线的双轨并行。

在技术前瞻方面,通用GPU将不再是唯一的解法。2026年,ASIC(专用集成电路)架构的渗透率预计将上升至40%,并有望在2027年达到50%。

原因非常现实:随着各大垂直行业的大模型逐渐定型并进入推理阶段,行业不再需要为了训练保留过剩的通用计算冗余。针对特定推理场景定制的ASIC芯片,因为具有功耗更低、成本更优、能效比极高的特性,将迎来海量订单。同时,Chiplet(芯粒)先进封装技术和存算一体架构,将成为国产芯片绕开先进制程限制、实现算力倍增的重要技术路径。

趋势三:应用场景从“聊天”转向“做事”。

2026年,AI将全方位赋能千行百业。清华大学智能产业研究院创始院长张亚勤指出,人工智能正向智能体AI加速演进,未来的AI将是信息智能、物理智能和生物智能的融合。

这就意味着,算力硬件将加速渗透到实体经济中。例如在金融系统,国产芯片将处理实时高频交易结算;在医疗领域,AI芯片将用于高精度CT影像分析;在智能制造领域,算力将直接驱动无人工厂的机械臂与物流车。算力将真正向基础设施化演进,打开“打开能用、关上会停”的自来水模式。

05. 结语

当然,在一片乐观的数据背后,我们依然需要保持清醒的认知。国产AI芯片距离全球绝对领先,仍有两块难啃的“硬骨头”。

首先是软件生态的巨大鸿沟。英伟达构建的CUDA生态拥有极其强大的行业惯性,全球数以百万计的开发者习惯了基于CUDA进行底层开发。尽管国内厂商(如华为CANN平台、无问芯穹的异构计算平台)正在全力打造自有软件栈,但在庞大历史代码的迁移成本和开发者使用习惯的扭转上,国内企业仍需要付出数倍的时间与资金代价。

其次是底层制造的物理限制。

在3纳米及以下先进制程、高端HBM(高带宽内存)供应链,以及核心半导体制造设备材料方面,国内短期内仍面临严峻的进口限制与技术瓶颈。面对英伟达H200等国际顶尖GPU,国产芯片在单卡绝对性能上限方面,仍存在约1至2代的客观代差。

“打铁还需自身硬。”国产AI芯片的长期发展,绝不能仅仅依靠外部制裁带来的保护性红利。要在全球算力牌桌上长久立足,必须在底层材料、先进封装与异构软件栈等核心技术创新上,实现真正的、不可替代的突破。

回顾这波澜壮阔的2025年,中国AI芯片产业已经完成了最艰难的冷启动。目前,寒武纪、摩尔线程、沐曦股份三家中国头部算力企业的市值合计约1.2万亿元人民币,虽然仅是同期英伟达市值的4%,但随着中国算力产业的加速突破,未来五年这一差距将大幅收窄。

(微信公众号:Tahou_2025)扫码下载塔猴APP,查看更多干货