营收翻三倍背后的底牌:当HBM4变成战略物资,美光凭什么“要挟”英伟达?

在硅谷的鄙视链里,存储芯片厂商长期扮演着“搬砖民工”的角色。它们身处周期性极强的重资产泥潭,赚着大宗商品的辛苦钱。

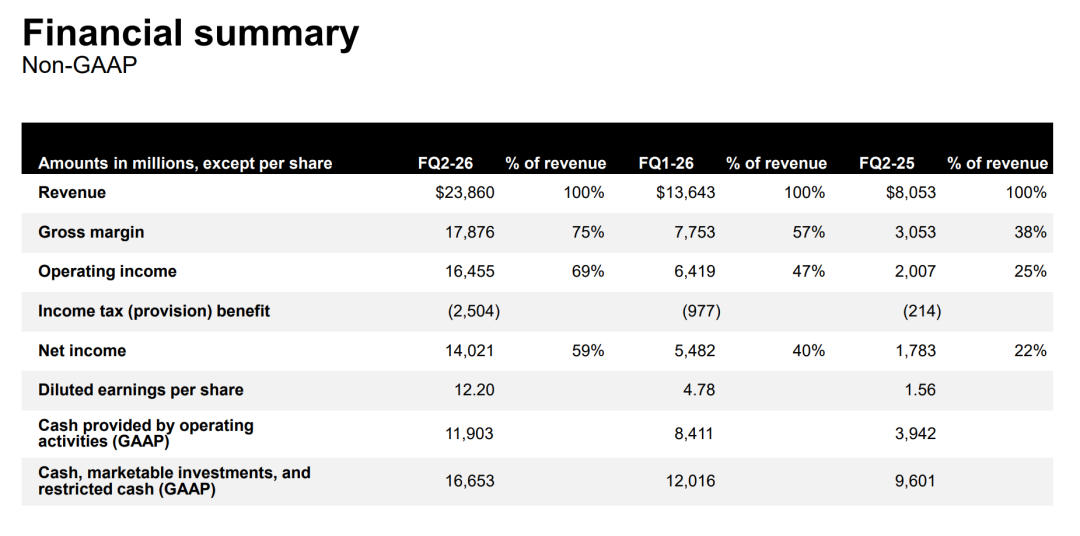

但在2026年3月的这个财报季,这帮民工直接掐住了整个AI帝国的脖子。美光公布的最新一季财报数据极其血腥。单季营收238.6亿美元,同比暴增近196%。毛利率飙升至令人目眩的75%,管理层甚至给出了下季度81%的恐怖指引。

81%的毛利率在制造业里是一个极其荒谬的数字。它堪比顶级的奢侈品,或者形成绝对垄断的SaaS软件。一家靠卖硅片耗材起家的硬体工厂,凭什么能榨取如此高昂的溢价?

账本的底牌,藏在疯狂的产能焦虑与权力反转之中。

81%的暴利与250亿的无底洞

面对如此炸裂的盈利数据,美光的股价在盘后却遭遇了剧烈震荡。资本市场的嗅觉极其敏锐,他们闻到了财报背后那股浓烈的火药味。

大模型对HBM(高带宽内存)的吞噬速度已经完全脱离了线性增长的轨道。美光高管在电话会上坦言,目前的产能“只能满足客户50%的需求”。为了保住英伟达下一代Vera Rubin芯片首发供应商的位置,美光确认HBM4已在第一季度量产直供。

留在这张牌桌上的代价高昂得令人窒息。美光宣布2026年的资本支出将超过250亿美元,2027年还要再追加100亿。

这些天文数字的真金白银,将被拿去浇筑钢筋水泥的无尘室,去排队购买ASML的极紫外光刻机(EUV)。赚来的每一分钱,甚至还没在账上捂热,就必须立刻砸进下一个产能黑洞。这是一场没有任何退路的重资产豪赌,一旦跟不上英伟达的迭代节奏,前期的千亿投入就会沦为一堆生锈的废铁。

撕毁旧规则:一份5年长单背后的权力反转

为了对冲这种恐怖的资本风险,美光干了一件打破行业历史的野蛮动作。

他们在财报中宣布,已经与关键客户签署了行业首个“5年期战略商业协议(SCA)”。公关稿将其粉饰为“生态的深度绑定”。

扒开这层修辞的外衣,这根本就是一场物理级别的要挟。

过去几十年,存储芯片严重供过于求。买方(手机和PC巨头)掌握着绝对的生杀大权,他们只签1年期的短期协议(LTA),随时根据市场行情肆意压价。

现在发牌权易主了。美光捏着唯一能喂饱AI怪兽的HBM4产能,直接向黄仁勋和下游巨头们摊牌:我要盖厂,你们必须拿出5年的长期锁单来替我分摊资本风险,否则立刻断供。

存储芯片完成了历史性的阶级跨越。它从随时可以被替换的“廉价建材”,正式蜕变为AI时代的“战略扼流圈”。

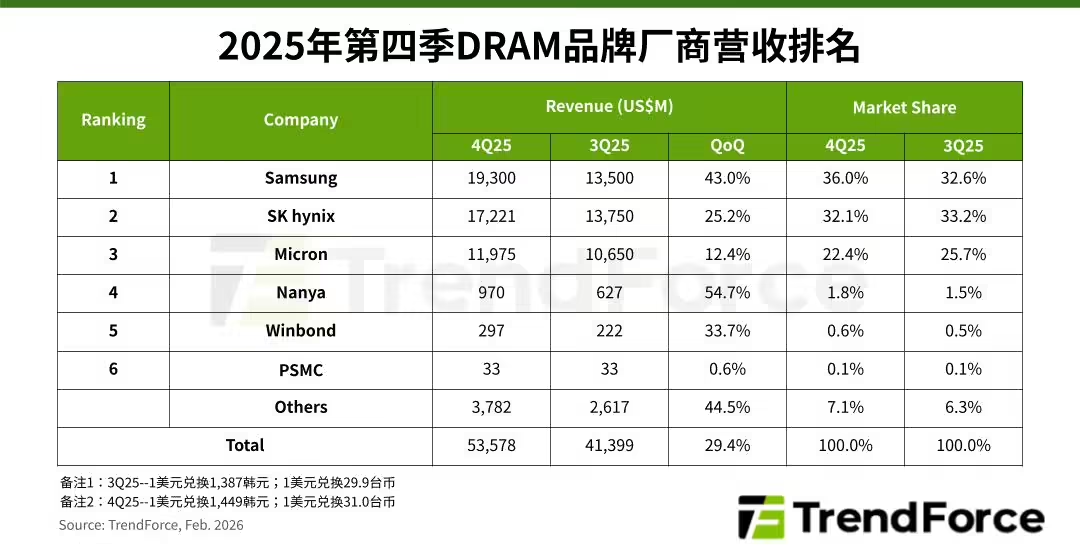

饥饿游戏:韩国双雄的霸权与被剥削的消费者

把视线横向平移,整个存储赛道都在上演相同的暴力收割。SK海力士目前以极高的份额死死霸占着HBM市场的铁王座。这家曾经的千年老二,如今单季度的营业利润历史性地掀翻了老大哥三星电子(家电+手机部门的总和)。三星陷入了极度的恐慌,他们暂停了多条传统业务线,祭出“1c DRAM+4nm逻辑代工”的底牌全力冲刺HBM4,试图在今年强行夺回30%的份额。

美光、海力士、三星,这三家寡头彻底包揽了这场千亿美元的盛宴。

这笔庞大的AI账单,最终由谁来支付?

答案是每一个对AI一无所知的普通消费者。

生产HBM需要消耗极其庞大的晶圆面积(大约是普通DRAM的3倍)。为了追逐81%的暴利,三巨头心照不宣地大幅削减了普通电脑和手机内存的生产线。根据TrendForce的最新预测数据,主流DRAM的平均售价在一个季度内将面临55%到60%的恶性跳涨。

你在买新手机、组装新电脑时被迫多付出的每一块钱,本质上都是在替科技巨头的AI军备竞赛缴纳隐性税收。大厂在云端狂欢,普通人在底层买单。这套财富转移机制运转得极其精密且冷血。

算力的天花板,是钢筋水泥的物理极限

AI的终极瓶颈压根不存在于虚无缥缈的代码和算法里。它被死死卡在地球上极少数几座工厂的产能爬坡速度上。只要美光和海力士的新厂房还没有封顶,只要HBM4复杂的混合铜键合良率还在物理极限的边缘苦苦挣扎,黄仁勋的算力帝国就随时面临断粮的风险。

在这个软件被大模型无限降价的时代,最笨重、最肮脏、最烧钱的硬件制造,凭借着不可逾越的物理壁垒,暴力夺回了整个科技产业链的终极定价权。(微信公众号:Tahou_2025)

关注塔猴公众号,回复“1”加入专属社群

扫码下载塔猴APP,查看更多干货