腾讯2026年AI投入超360亿:一场关乎未来的“肌肉”秀

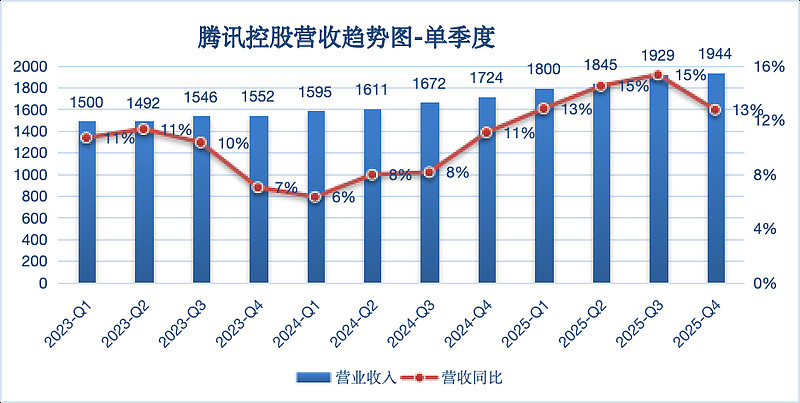

营收7518亿元、同比增长14%。

腾讯交出了2025年的稳健成绩单,更抛出了一枚重磅炸弹:2026年在混元大模型及元宝等AI产品上的投入将实现翻倍,轻松突破360亿元大关。这一激进的“翻倍式”加码,在财报发布后引发了市场情绪的短期波动,股价应声下跌。

然而,拨开短期投票机的迷雾,我们看到的是腾讯正用真金白银构筑其AI时代的护城河。腾讯的AI投入,是一场基于核心业务韧性的长期主义布局,其价值将在未来数年逐步显现。

稳健的业绩基本盘

在谈论任何大规模投资之前,我们必须审视腾讯的“家底”。2025年的财报显示,腾讯的核心业务不仅稳健,而且盈利质量极高,为即将到来的AI投入提供了坚实的“压舱石”。

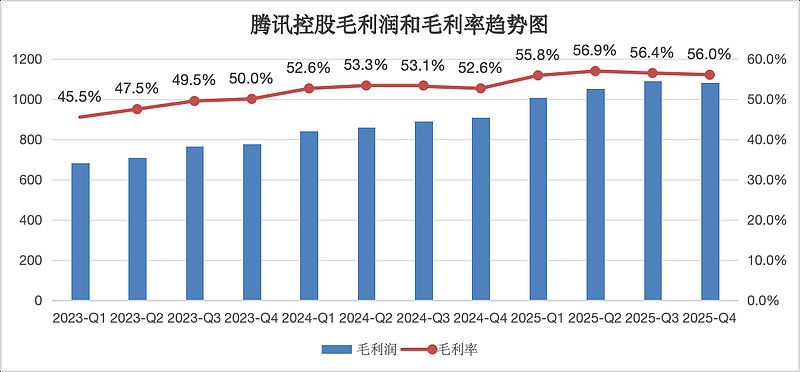

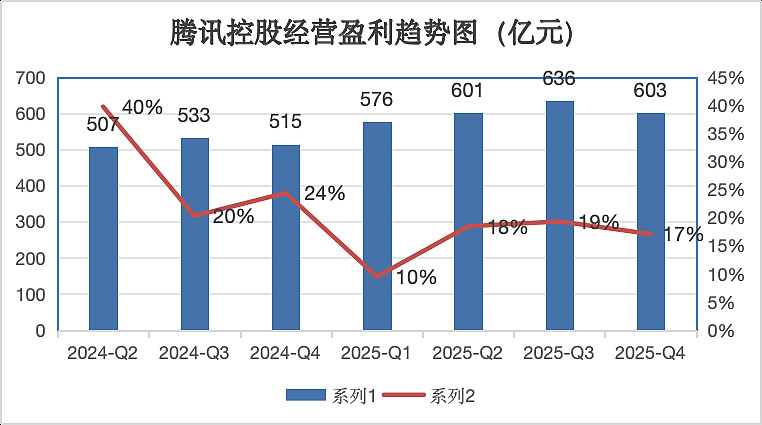

2025年第四季度,腾讯营收1944亿元,同比增长13%,而毛利润、经营盈利和非国际净利润均实现了超过15%的两位数高增长。这种“利润增速超过收入增速”的现象,说明公司在高强度研发投入的同时,依然具备极强的成本管控能力。分业务看,增值服务、营销服务的毛利率均提升至60%,金融科技及企业服务的毛利率也提升至51%,盈利结构持续优化。

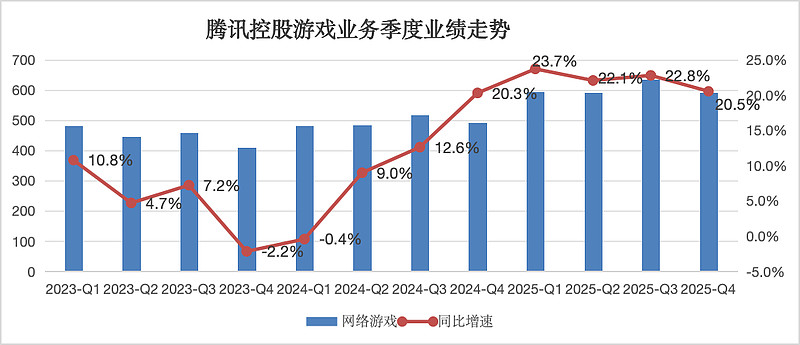

尤其值得关注的是,腾讯游戏业务在庞大的基数上再次实现突破,全年收入2416亿元,同比增长22%。本土市场新老产品交替发力,国际市场收入更是首次超越100亿美元大关,同比增长33%。这证明了游戏业务作为腾讯最坚固“现金牛”的地位。此外,递延收入高达1103亿元,为未来游戏收入增长储备了充足弹药。

可以说,腾讯2025年的业绩表现,是其进行大规模AI投资的信心来源。一个健康、高效、持续增长的主营业务,能够毫无压力地支撑起数百亿的新增投入。360亿元的AI研发投入,占2025年营收的比例不到5%,占当年非国际净利润(近2600亿元)的比例约为14%。对比友商,无论是阿里一个季度的亏损,还是Meta数千亿的资本开支,腾讯的投入显得相当克制且理性。

2026年AI战略全景图

财报中最令人振奋的数字,莫过于AI投入的“翻倍模式”。2025年,腾讯在混元大模型及元宝等AI产品上的总投入已达180亿元。而公司预计,2026年的投入将轻松突破360亿元大关。这标志着腾讯在AI领域的战略,已从过去的“谨慎试探”全面转向“大规模爆发”。

为什么是现在?管理层在业绩说明会上给出了清晰的逻辑:经过前期的探索,AI在腾讯核心业务中的应用价值已经得到了充分验证。无论是游戏、广告还是云服务,AI的赋能效果显著,投入产出比可观。此时加大投入,是为了补足基础模型能力,抢占智能体(Agent)等新应用场景的制高点。

360亿元将投向哪里?主要分为三个层面:

- 底层算力基础设施:包括GPU服务器、数据中心等,这是AI时代的“水电煤”。2025年因采购受限,资本开支增速不高,但2026年这一问题将得到极大缓解。

- 基础模型与算法迭代:持续投入混元大模型的研发,并计划于2026年4月发布混元3.0版本,提升模型的理解和生成能力。

- 新AI产品研发:除了已有的元宝助手,腾讯将大力投入以“小龙虾”(智能体)为代表的新型AI产品,探索全新的应用场景和商业模式。

这清晰地表明,腾讯的AI投入并非盲目的“烧钱”,而是基于自身工程化能力和商业化优势的战略布局。其目标是,从单纯的“算力提供商”转型为“AI能力集成商”,通过智能体工具链深度介入客户的业务逻辑,提升单客价值。

AI赋能全业务

腾讯的AI战略并非停留在实验室,而是已经深度嵌入其生态版图,AI正在重塑腾讯的每一项核心业务。

1. 游戏:AI成为最具价值的变现场景

腾讯已经走在了游戏AI应用的前沿。AI不仅被用于内容制作,更在重塑玩家体验。

玩家体验方面:《和平精英》引入的AI NPC智能队友,累计体验用户已突破1.1亿。这些AI队友能记忆玩家习惯、听从指挥、提供战术建议,甚至能进行情感交互。AI战犬“布鲁斯”还能提供后勤、侦察和攻击支持,催生了新玩法。《王者荣耀》的“灵宝”功能则通过实时语音交互,极大提升了游戏乐趣和用户粘性。

内容制作方面:AI技术被体系化地嵌入开发管线。例如,魔方工作室在《异人之下》中运用“实时AI武术动画生成技术”,大幅提升了内容产出效率,优化了研发成本。

这些应用直接体现在财报上,推动了游戏业务的强劲增长。

2. 广告营销:AI驱动下的精准与高效

营销服务业务在宏观挑战下依然保持17%的增长,AI功不可没。

- 算法升级:通过AI算法升级,视频号用户总使用时长增长超20%,直接带动了广告收入增长。

- 产品创新:微信搜一搜整合混元大模型后,搜索质量大幅提升,贡献了新增利润。

- 解决方案:腾讯推出的AIM+全链路自动化广告解决方案,提升了精准定向能力,不仅让广告主转化率提升,也推动了广告单价上涨。生成式AI还显著提升了广告创意的生产效率。随着2026年混元3.0的发布,广告的精准度和自动化水平有望进一步提升,未来几年保持15%-20%的高增长可期。

3. 云服务:从“重资产”到“规模化盈利”

本次财报的一大亮点是腾讯云在2025年实现了全年规模化盈利,调整后营业利润达50亿元。尽管因优先满足内部需求导致对外GPU供给有限,但云业务仍实现收入增长与盈利大幅改善。微信小店交易额增长带来的技术服务费,以及PaaS、SaaS产品的贡献持续提升,共同推动了企业服务收入在第四季度同比增长22%。

随着2026年AI投资翻倍,很大一部分将直接反哺云业务。叠加今年一季度各大云厂商的上调定价,以及强劲的AI需求与海外扩张,腾讯云收入增速有望进一步加快。

市场忧虑与理性分析

市场忧虑与理性分析

财报发布后,股价大跌,市场将原因指向了管理层在业绩说明会上透露的“2026年AI资本开支大幅提高,且股份回购金额相应减少”。这一忧虑背后,是投资者对短期利润被侵蚀的担忧。那么,这笔投入,究竟是成本,还是投资?

首先,360亿的投入占营收和利润的比例是腾讯完全可以承受的。对比友商,无论是阿里的亏损,还是Meta的天量资本开支,腾讯的投入是克制的,是建立在主业健康增长的基础上的。

其次,对于科技巨头而言,大规模资本开支是参与竞争的“入场券”。如果不投入,腾讯将面临在基础模型和应用能力上全面掉队的风险。腾讯的核心业务(社交、游戏、金融科技)具备极强的韧性,难以被颠覆,而AI正是强化这种韧性的有力武器。

最后,AI投入已在游戏、广告、云等业务中获得了良好回报。后续需要密切跟踪的是,这些研发投入向实际云收入转化的投资回报率(ROI)。只要这笔账能算得过来,短期的利润压力,换来的将是长期的成长空间和竞争壁垒。

结语

当前的腾讯,让人想起2015年左右的它。那时,移动互联网浪潮汹涌,腾讯凭借微信抓住了机会,营收从2015年的1029亿元成长到2025年的7518亿元,非国际净利润从324亿元成长到2596亿元,十年间均增长了7倍以上。

如今,AI浪潮来袭,其影响力被认为将远超移动互联网。腾讯再次站在了历史的相似节点。此次财报后股价的下跌,短期看是市场对资本开支增加的应激反应,但长期看,这恰恰是腾讯积极拥抱AI时代、布局未来的明确信号。(微信公众号:Tahou_2025)

关注塔猴公众号,回复“1”加入专属社群

扫码下载塔猴APP,查看更多干货