靠AI一年进账38亿,美图告诉你,为什么大模型“吞”不掉垂类应用

“不做通用大模型的投入”,是美图最关键的决策之一。

这半年来,整个科技应用赛道的天空始终盘旋着一朵巨大的乌云。随着底层通用大模型的能力以指数级跃升,硅谷和国内的创投圈开始普遍弥漫一种极其悲观的情绪:那些建立在大模型API之上的独立应用软件,迟早会被大厂直接集成的一个小功能给彻底秒杀。

在这样的行业语境下,美图公司于3月27日晚间交出了一份颇具反差感的2025年财报。

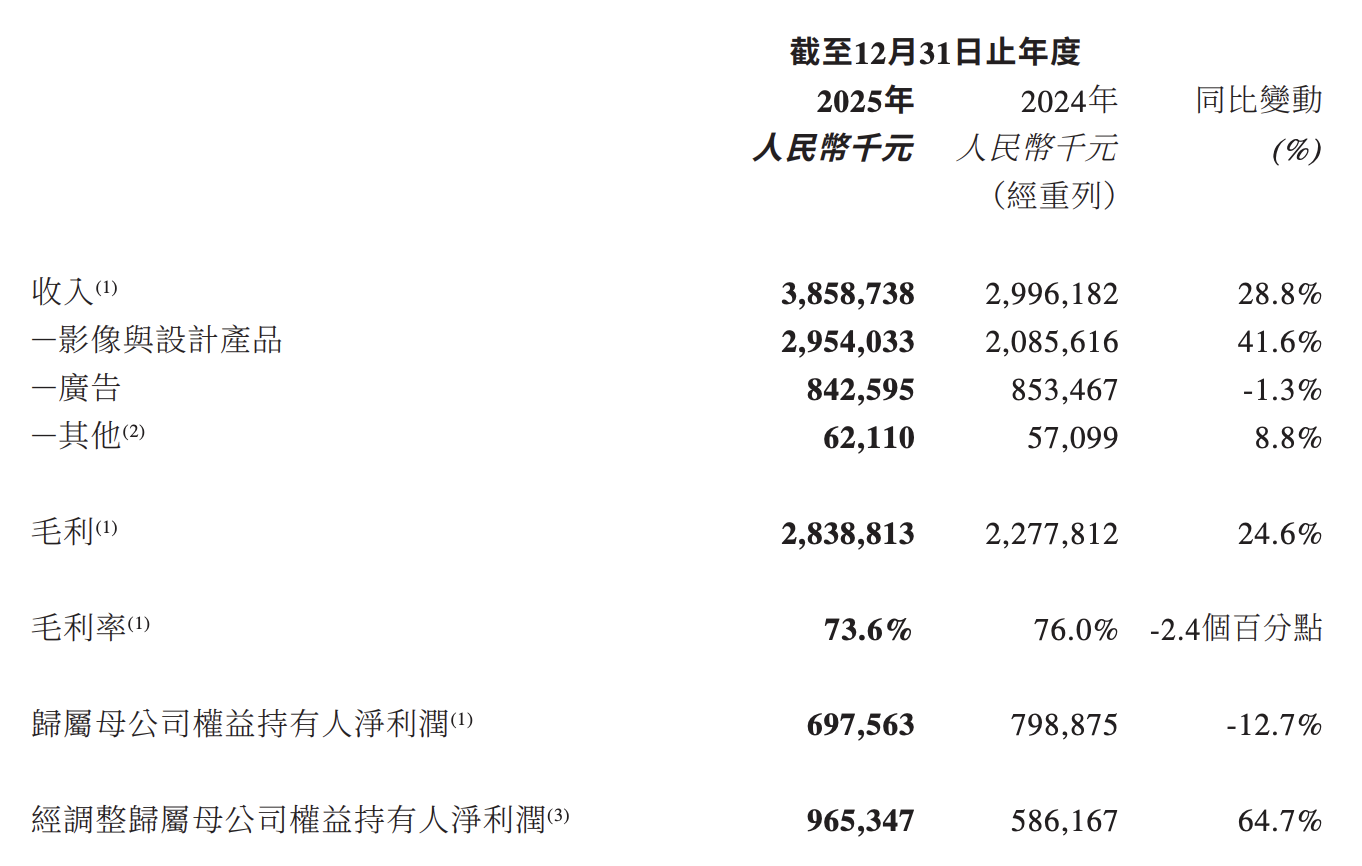

从业务数据来看,这是一份极其亮眼的成绩单。美图全年收入达到38.6亿元人民币,同比增长28.8%;经调整净利润更是大幅攀升64.7%,录得9.7亿元。与此同时,美图的整体月活跃用户达到2.76亿,海外月活用户历史上首次突破了1亿大关。

与这份财报形成鲜明对比的,是其在资本市场上的表现。年初至今,美图的港股股价下跌了近33%。业内分析师普遍认为,真正压制其估值想象力的,正是那套“大模型吞噬应用”的流行论调。随着谷歌的NanoBanana等新一代图像大模型成功出圈并展现出极强的通用生成能力,投资者开始担忧应用层公司的生存空间。

面对资本市场的疑虑,美图公司创始人吴欣鸿在财报电话会上给出了非常明确的回应。他提出,大模型吞噬应用的假设并不能成立。在真实的商业生态链上,模型和应用之间存在着清晰的功能界限。通用大模型在很多垂直的商业场景中,往往并不具备“交付完整结果”的服务能力,而这恰恰为应用开发者留下了宽广的护城河。

拆解工作流:通用大模型为什么做不好一张电商图?

要理解吴欣鸿所说的“交付完整结果”,我们可以通过一个最常见的商业切面来观察:电商平台的商品图设计。

过去一年里,图像生成模型的迭代速度令人惊叹。普通用户只要输入几个关键词,模型就能在几秒钟内渲染出一张光影绝佳、细节丰富的商品视觉图。

一旦将这种能力平移到真实的电商卖家工作流中,水土不服的症状立刻显现。

我们可以把通用大模型看作一位才华横溢但缺乏耐心的自由画师。你向他描述一个需求,他能给你一幅惊艳的草图。电商卖家的诉求远不止于此。他们需要根据淘宝、小红书、亚马逊等不同平台的规定,输出几十种特定尺寸和比例的套图;他们需要严格保留商品原本的Logo位置和边缘轮廓;如果老板要求把背景里的光线稍微调暗一点点,大模型往往会因为重新生成而把整张图的构图全部打乱。卖家只能在对话框里反复修改提示词,陷入一种极度耗费精力的“抽卡”循环。

美图首席产品官陈剑毅在财报会上点出了电商卖家的真实痛点。卖家积累了大量的历史商业资产,比如去年618大促期间转化率最高的那套视觉底图。他们需要的是一个能够把这些历史数据整合起来,找出全平台内容共性,并形成专属资产管理库以供随时调用的系统。

这种贴着业务泥土的精细化需求,仅仅靠一个聪明的底层模型是无法解决的。美图的做法是派出大量产品经理,直接飞往美国接触跨境电商卖家,深入广州、义乌、杭州等地的工厂和电商园区进行实地调研。他们把大模型的生成能力,嵌套进了卖家日常的排版、尺寸裁剪、历史资产调用等繁琐的业务管线中。

为了进一步适应当前AI Agent(智能体)的爆发趋势,美图在3月做出了一个极其务实的动作:宣布全面接入近期在开发者群体中爆火的开源智能体框架OpenClaw(龙虾)。

美图把自己的影像处理能力封装成了一个个可以被Agent直接调用的技能组件。无论是个人创作者还是企业用户,都可以通过自然语言指令,让OpenClaw自动调用美图的接口来完成批量的图像处理任务。财报会上透露的数据显示,智能体的引入直接带动了企业端Token的消耗量,并显著提升了用户的平均付费金额(ARPU)。美图不再局限于充当一个独立的手机App,它正在把自己变成整个AI自动化工作流里极具价值的“基础设施插件”。

全球视觉赛道盘点:巨头们的三种生存姿态

把视线拉宽,环顾全球视觉设计与生产力软件赛道,我们会发现美图所坚持的这种“深扎垂直管线”的打法,正是目前全球跑通了AI商业化闭环的SaaS企业们共同的生存法则。

目前的AI视觉市场,大致已经分化出三种截然不同的生态位。

第一类是纯粹的模型供给方,以Midjourney以及各类开源生图模型为代表。它们在像素的精美度、生图的逼真感上极度内卷,代表着人类视觉生成技术的最高天花板。它们的商业模式非常直接,主要赚取极客、专业原画师和AI爱好者的订阅费。这类企业面临的最大挑战,是如何将松散的图片生成能力,顺滑地嵌入到大型企业严苛的办公协同系统和版权审计流程中。

第二类是B端软件巨头,Adobe是这一流派的绝对统治者。在过去一年中,Adobe凭借自研的Firefly大模型在商业市场上大获成功。Adobe的底牌从来都不是“我的大模型比Midjourney更聪明”,它依靠的是数十年来建立的庞大软件生态。Adobe将AI生成功能极其自然地塞进了Photoshop的图层和蒙版里,让设计师可以用原有习惯无缝使用AI。更关键的是,Adobe承诺其AI模型完全使用获得授权的图片进行训练,向所有企业客户提供绝对的商业版权担保。这种“安全且无缝”的工程整合,是任何单一模型厂商都无法提供的高阶价值。

第三类是平民化设计巨头,典型的代表是Canva。Canva的用户群体大多是没有受过专业设计训练的营销人员、新媒体运营和行政文员。为了巩固在这个下沉市场的霸主地位,Canva在不断整合各种AI生成工具的同时,还斥巨资收购了老牌设计软件Affinity,力图打造一个从小白到专业用户的营销物料全家桶。它卖的不是某项具体的AI技术,而是一套“无论你懂不懂设计,都能在五分钟内做出一张精美海报并一键分发”的完整解决方案。

对比这三种生态位,美图当前的商业路径与Canva极其相似。在AI时代早期,那些仅仅依靠调用外部API,提供“一键抠图”、“一键换老照片”等单点功能的套壳应用,确实正被底层大模型厂商自带的基础功能无情吞噬。当应用公司把AI技术与垂直行业的资产管理、协同分发、历史数据调用深度绑定,做成极具黏性的SaaS服务时,它们反而能够借着大模型能力提升的技术红利,筑起更宽广的护城河。

交付完整结果的产业价值

从2023年的初世代大模型爆发,到2026年各类Agent的全面渗透,AI应用赛道的商业逻辑已经发生了根本性的转移。

在技术发展的第一阶段,大众和资本市场都在为“AI能生成什么”感到惊奇。写一首诗、画一幅太空漫游的画作,这种“魔法时刻”足以支撑起极高的估值想象。

现在的行业已经稳步迈入务实的第二阶段。企业客户和专业用户的付费意愿变得极其挑剔。他们不再愿意为单独的AI魔法买单,他们审视AI工具的唯一标准,是这款软件究竟能帮自己省掉哪几个枯燥的办公步骤,能多快地将一个商业想法转化为可以直接投放到各大社交平台的最终物料。

通用大模型厂商的使命,是集中最密集的算力和最顶尖的科学家,去不断突破机器智力的物理天花板。应用开发公司的使命,则是负责修筑通向特定商业场景的“最后一公里”柏油路。

底层算力巨头通常缺乏足够的精力,也缺乏相应的基因,去从事那些需要深入义乌小商品市场、倾听基层电商卖家发牢骚的脏活累活。在AI充满科幻色彩的宏大叙事之外,真实的商业世界依然由无数个琐碎、枯燥、充满个性化痛点的工作流组成。

只要应用开发者能够在一个极度细分的管线里,为用户提供具有确定性的完整交付,他们就能在这个看似被大模型阴影笼罩的市场里,继续采摘属于自己的商业果实。美图这份进账38亿的财报,仅仅是这场行业分工长跑中的一个注脚。

关注塔猴公众号,扫码下载塔猴APP,查看更多干货

扫码加入官方社群