智谱VS MiniMax:两份财报,两种命运,国产大模型未来怎么走?

3月的港股市场,因为两份财报的出炉变得格外热闹。

作为“AI六小龙”中率先上市的两位选手,智谱和MiniMax前后脚交出了各自的首份年度成绩单。一个市值冲破4000亿港元,一个海外收入占比超七成,但它们的账本里也都写满了“亏损”二字。

透过这些数字,我们看到的不仅是两家公司的财务表现,更是国产独立大模型公司未来命运的两种预演:一条是深耕国内政企市场的“苦活累活”,另一条则是扬帆出海的“降维打击”。谁的路走得更稳?答案或许就藏在它们的战略选择里。

账本背后的不同答案:谁在赚钱,谁在“烧钱”?

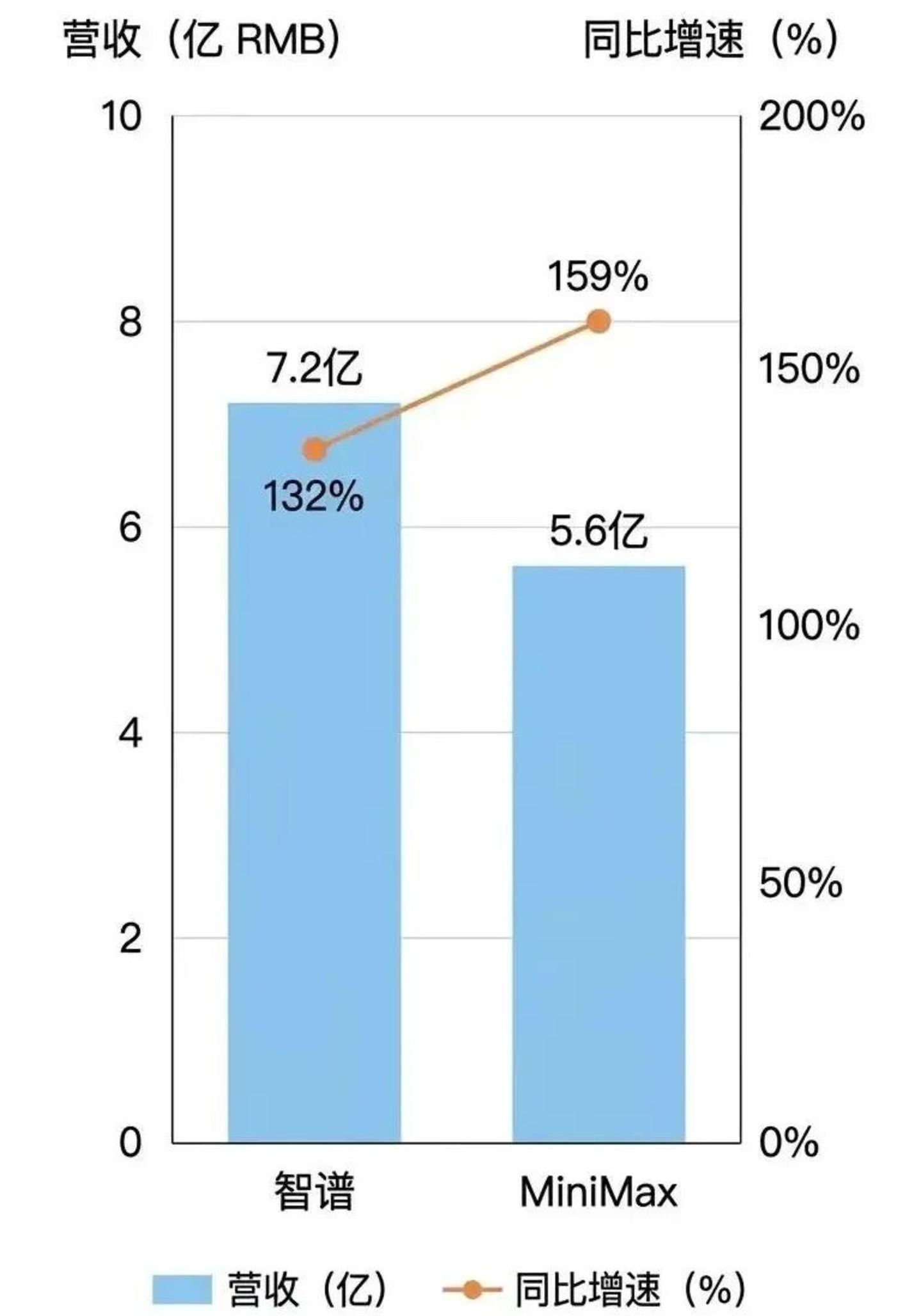

先来看一组硬核数据。2025年,智谱交出了7.24亿元的营收成绩单,同比增长131.9%,从规模上看,它依然是国内收入体量最大的大模型公司之一。而MiniMax则以7904万美元(约合5.7亿元)的营收紧随其后,但158.9%的同比增速比智谱略胜一筹。

然而,高增长的背后是同样触目惊心的亏损。智谱全年净亏损47.18亿元,经调整后仍亏损31.8亿元,相当于每天亏掉近千万。MiniMax这边,虽然财报显示年内亏损高达18.7亿美元(约128亿元),但剔除金融负债公允价值变动后,经调整净亏损为2.5亿美元(约17亿元),与上年基本持平。

说白了,两家公司都在亏,但亏的逻辑完全不同。智谱的亏损,核心在于“研发投入太狠”——31.8亿元的研发费用是营收的4.4倍,平均每个员工身上砸下超过100万的研发成本。反观MiniMax,研发费用约17亿元,仅为智谱的一半,但营销费用却在大幅缩减,说明其C端产品的自然增长和口碑效应已经开始起作用。

业务结构的“镜像”:一个扎根本土,一个放眼全球

如果把两家公司的业务拆开来看,会发现它们几乎构成了一个完美的“镜像”。

智谱是典型的B端玩家,收入大头来自本地化部署——就是给政府、央企、金融机构做定制化的私有模型服务,这笔钱占了总收入的73.7%。这种模式的好处是单笔订单价值高、客户粘性强,但坏处也显而易见:重交付、长回款,毛利率从2024年的66%一路下滑到了48.8%。

而MiniMax则是典型的C端全球化玩家。它的AI原生产品(比如海螺AI、Talkie)贡献了67.2%的收入,而且73%的收入来自海外市场。这意味着,当国内大模型还在打价格战的时候,MiniMax已经在海外赚美元了。更有意思的是,它的B端开放平台业务同比增长197.8%,虽然盘子还不大,但增速已经反超了C端产品。

(海螺AI官网截图)

从毛利率上看,智谱以41%领先于MiniMax的25.4%,但这并不意味着智谱更赚钱。恰恰相反,智谱的高毛利主要靠的是本地化部署业务撑着,而这块业务的利润空间正在被挤压;MiniMax虽然毛利率低,但边际成本下降极快——M2.5模型每百万Token的推理成本半年内降了超50%,这才是规模效应的真正体现。

战略重心的分化:To B的“上界”与To C的“密度”

两家公司在财报里不约而同地抛出了各自的“公式”,这背后其实是战略重心的根本差异。

智谱CEO张鹏反复强调一个公式:AGI商业价值 = 智能上界 × Token消耗规模。所谓“智能上界”,就是模型能力的上限。智谱的逻辑很简单:只要我的模型足够强,我就能掌握定价权。事实也证明,即便智谱在2026年初把API价格上调了83%,市场依然供不应求。张鹏把智谱定位为“中国的Anthropic”,希望通过技术代际领先来复制Anthropic从10亿美元ARR飙到90亿美元的奇迹。

MiniMax则给出了另一个公式:平台价值 = 智能密度 × Token吞吐量。创始人闫俊杰更看重“效率”——单位Token里能塞进多少有效智能,以及模型能以多大规模服务多少用户。MiniMax选择的是全模态路线(文本、语音、视频、音乐一起上),并且明确表示不做类似豆包的通用助手,而是聚焦编程、办公、互动娱乐这些能创造“独特价值”的领域。

(图源:硅基研究室)

简单来说,智谱想靠技术高度建立壁垒,MiniMax想靠产品效率和全球化宽度跑出规模。一个追求“上界”的突破,一个追求“密度”的极致。

共同的挑战:算力、亏损与生态

尽管路径不同,但两家公司面临的挑战却惊人地相似。

首先是算力“卡脖子”的问题。智谱的张鹏直言,“大模型未来12个月面临的最大问题可能是算力”。随着OpenClaw这类智能体应用的爆发,完成一个复杂任务背后可能是几十上百次的模型调用,对推理算力的需求是指数级增长的。而无论是智谱还是MiniMax,它们的算力支出大多流向了第三方云厂商,本质上都属于算力“下游”,随时可能面临供给瓶颈。

其次是亏损何时收窄的问题。智谱的研发投入还在高位,MaaS平台虽然ARR做到了17亿元、同比增长60倍,但距离盈亏平衡还有相当距离。MiniMax虽然亏损控制得更好,但海外市场的竞争实在太激烈——与OpenAI、Anthropic这些全球巨头正面交锋,用户获取成本和留存压力都不是小数目。

最后是生态构建的问题。智谱的API收入高度依赖头部互联网公司——中国前十大互联网公司里有九家深度调用GLM模型。这种“集中采购”模式虽然短期内带来了爆发式增长,但生态的广泛性和抗风险能力还有待验证。MiniMax的挑战则是收入过度依赖少数爆款产品,一旦用户偏好转移,抗风险能力就会面临考验。

两条路,谁更靠谱?

看完两份财报,我的结论很明确:国产独立大模型公司,要么像智谱一样“扎根”国内政企市场,要么像MiniMax一样“出海”赚全球的钱。想在国内C端市场和大厂硬碰硬?基本没有胜算。

字节的豆包、阿里的夸克、腾讯的元宝,哪一个不是流量充沛、免费管饱?独立厂商在这个战场上根本打不起消耗战。DeepSeek至今还是国内前五的AI应用,但它的开源策略决定了很难从C端收到钱。所以,国内C端这条路,基本被堵死了。

相比之下,出海是一条更广阔的赛道。MiniMax的73%海外收入占比已经说明了一切——海外市场不仅大,而且分层明显。北美西欧是发达市场,东南亚中东是增量市场,中国厂商的“性价比竞争”策略在这些地方非常管用。而且海外用户愿意为能力付费,不像国内用户已经被免费模式惯坏了。

至于国内To B,虽然是一条“苦活”,但市场确实存在。政府、金融、能源这些行业对数据安全要求极高,对定制化需求强烈,大厂不一定愿意接这种“又苦又累”的活,这就给独立厂商留下了生存空间。只是这条路赚钱太慢,回款周期太长,需要有足够的耐心和资金储备。

站在2026年的春天回望,智谱和MiniMax的财报其实是在告诉行业一个道理:大模型的技术领先不等于商业成功,用户增长也不能自动转化为盈利。无论你选择哪条路,最终都要回归到商业本质——要么掌握定价权,要么跑出规模效应。

智谱和MiniMax,一个选择向上攀登技术的“上界”,一个选择向外拓展用户的“广度”。这两条路没有高下之分,只有适不适合。而它们的故事,也才刚刚开始。(微信公众号:Tahou_2025)

关注塔猴公众号,扫码下载塔猴APP,查看更多干货

扫码加入官方社群