韩国芯片产业2026爆发:FuriosaAI量产2万颗RNGD,内存投资重回全球第2

本周,韩国AI芯片企业FuriosaAI在其首届RENEGADE峰会上宣布,今年量产2万颗RNGD芯片。这不仅是韩国本土AI芯片罕见的大规模商业化落地,更是在英伟达算力绝对主导的市场格局下,硬生生抢下了一块核心阵地。

这批芯片采用台积电5nm工艺代工,以及由华硕组装的PCIe加速卡。首批4000颗已经正式向客户发货,已经在英伟达主导的芯片市场抢下了一块核心阵。同时,韩国半导体投资今年冲到了296.6亿美元,重回全球第二。

从内存到AI芯片,韩国产业正在“闷声发大财”。

FuriosaAI的2万颗AI芯片

过去所有企业都在抢英伟达的GPU,算力成本居高不下,但是这次韩国本土厂商拿出了量产现货。

今年1月份,FuriosaAI已经正式拿出首批4000颗芯片,目前产线的月产能维持在1000颗左右,而到了今年年底,单月产能将直接拉升到2000到3000颗,全年锁定2万颗的量产目标。这是韩国本土NPU领域极为罕见的大规模出货记录。

三星SDS已经直接下注新订单;韩国IT服务巨头LG CNS正式与其达成合作,将RNGD芯片直接接入企业级AI服务,明确要减少对英伟达的依赖;LG AI Research更是早在2023年就开始协同测试,目前该芯片已经通过验证,直接用来跑ExaOne大模型的推理任务。

在现货交付的底气下,FuriosaAI目前正在推进由摩根士丹利和未来资产证券主导的D轮融资,直指5亿美元。这笔资金将全部砸向全球销售网络扩张和第三代芯片研发,剑指2027到2028年的IPO进程。

韩国企业没有死磕通用全能芯片,而是直接用平替方案抢占数据中心机架。

做云端、卷PC端

那RNGD芯片到底有什么优势,三星和LG会愿意下单?

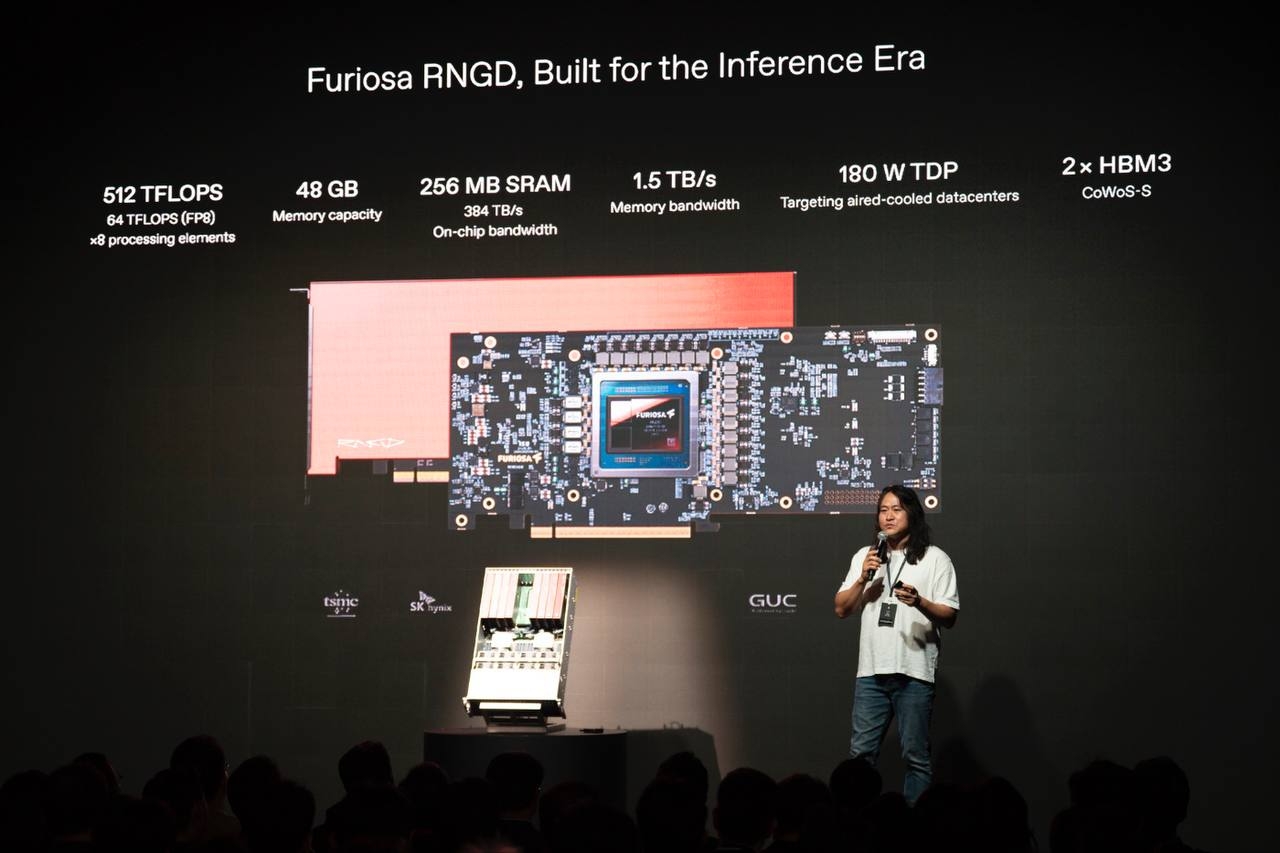

举个最直观的例子,RNGD芯片内置约400亿个晶体管,INT8/FP8精度下的算力达到512 TFLOPS。但它的TDP(热设计功耗)仅仅只有180W。在同等功耗标准下,跑Qwen3-32B这种主流模型,它支持的并发推理用户数是英伟达RTX PRO 6000的2.2到7.4倍,而整体成本仅仅是后者的40%。对云厂商来说,这就是降本增效的利器。

接下来我们来看看这次RNGD芯片的硬件。短期内,RNGD将把初版配置的48GB HBM3(带宽1.5TB/s,由SK海力士提供)直接升级到72GB的HBM3E,从内存侧增强了大模型推理的吞吐量;到了今年下半年,FuriosaAI还要推出“Renegade+ Max”双芯片版本,单卡显存推至144GB HBM3E。

云端算力大放异彩,端侧赛道FuriosaA也在下一盘大棋。面向PC和工作站的轻量化芯片RNGD S已经正式提上日程,目标锁定2026年底到2027年初发布。云端服务器与端侧PC双轨并行,这套产品线打法直接对标了英伟达。

内存投资重回全球第二

除了FuriosaAI外,韩国半导体整体也在爆发,整个韩国半导体产业的都在集体内卷。

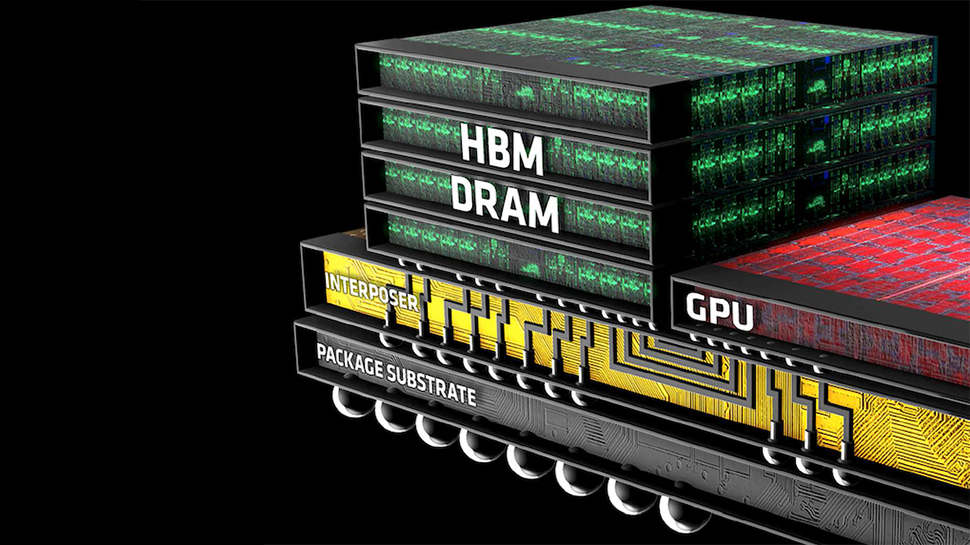

2026年,韩国半导体设备投资预计达到296.6亿美元,同比暴涨27.2%,一举反超中国台湾,重回全球第二。推动这波投资狂潮的核心只有一个——HBM(高带宽内存)。

SK海力士赢麻了,其HBM3E不仅大规模量产,持续供货给英伟达和谷歌等头部客户,更在NVIDIA Rubin平台的HBM4市场里拿下了预计高达70%的份额。为了保住这种压倒性的市场优势,SK海力士2026年的基础设施投资比原计划直接翻了4倍以上,新建的Cheongju M15X厂更是日夜赶工,全面强化与台积电的合作。

三星电子自然也不能坐视不管。2026年,三星的资本开支拉高到110万亿韩元(约730亿美元)。这笔巨款直接砸向AI芯片研发、HBM4量产,以及美国Taylor厂的2nm GAA工艺投产。三星今年的HBM产能扩张目标定在了50%,试图夺回主动权。

只要AI厂商还在持续投入,英伟达还在出货,韩国内存双雄就能凭借HBM产能持续获取利润。HBM市场今年预计达到546亿美元规模,韩国厂商牢牢掌控了全球AI算力的核心硬件节点。

国家队下场

但韩国真的只满足于提供内存吗?显然不是。当内存市场有了绝对优势,本土AI芯片的突围就开始了,而这一切是由“国家队”主导。

韩国政府的目标是成为全球前三的AI强国。在产业政策上,韩国规划在未来23年内投入约4700亿美元建设“世界最大半导体集群”,整体芯片产业的预期投资规模更是喊出了5340亿美元的天文数字。

为什么FuriosaAI能以如此快的速度实现量产?背后是韩国内部的产业链协同,FuriosaAI的芯片,直接采用SK海力士的HBM显存,未来第三代产品甚至可能切入三星的先进制程代工体系。这种无晶圆厂初创公司与本土存储巨头、制造巨头的绑定,是其他国家很难在短时间内复制的优势。

为了让这些国产NPU真正落地并获得市场认可,韩国政府直接主导建立了一个名为“K-Perf”的产业联盟。Naver Cloud、KT Cloud、LG AI Research等本土云巨头和科技企业全部下场,通过政策引导,强制拉动Rebellions、DeepX、Mobilint以及FuriosaAI等本土AI芯片的测试与商业采购。FuriosaAI的RNGD芯片能够顺利斩获大厂订单,正是因为全链路打通,从实验阶段就受到了认可。

只要HBM的产能紧缺持续,这套由内存巨头超额利润输血、AI芯片初创企业冲锋的驱动模式,就会在2026年的全球半导体市场中爆发。(微信公众号:Tahou_2025)

关注塔猴公众号,扫码下载塔猴APP,查看更多干货

扫码加入官方社群