AI泡沫酝酿!1.2万亿债台高筑,美国新一轮量化或成导火索

2026年,美国AI产业正处于一个的临界点。一边是预计一年超过6000亿美元的资本开支,另一边是美联储去年12月启动的储备管理购买。

当标普500席勒市盈率逼近44倍的历史高位,泡沫风险正在加剧。以OpenAI为首的AI厂商还在亏损,数据中心还遥遥无期,一场由1.2万亿美元债务堆砌的世纪豪赌,正悄然上演。

AI产业的“硬强软弱”

无论是早期的电脑普及,还是移动互联网时期的4G基站建设,我们总是先砸硬件,随后软件才迎来爆发。

但这次的区别是,资金太单向集中了。

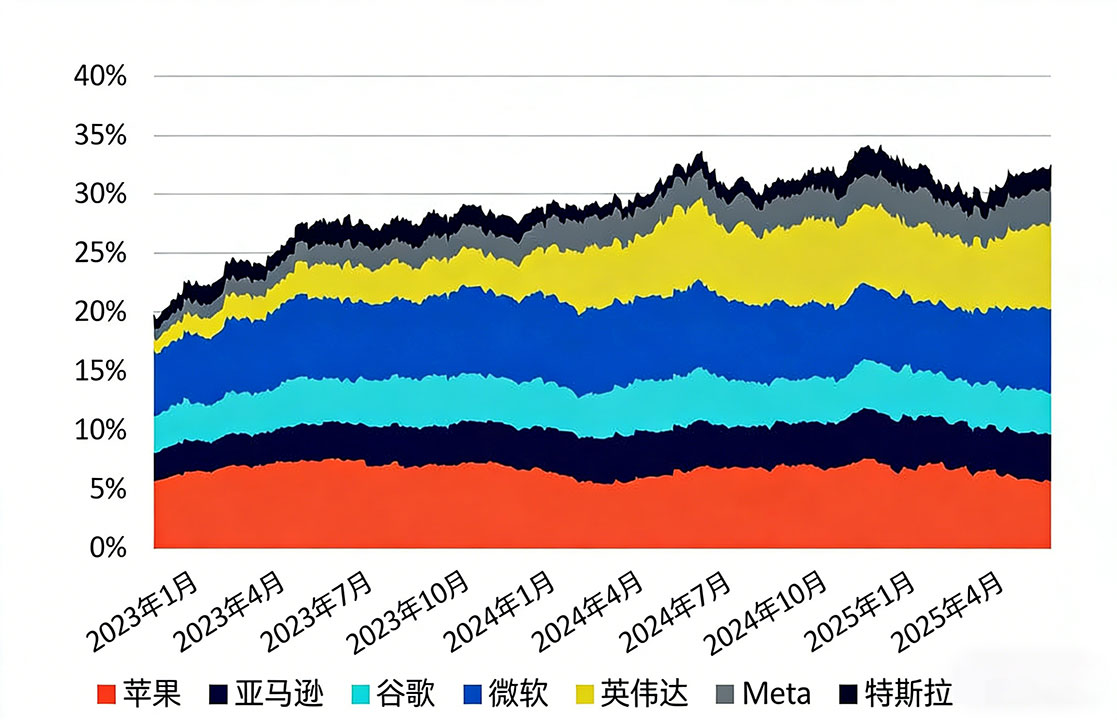

当前美国的AI繁荣几乎完全集中于硬件与云服务。数据显示,七大科技巨头苹果、亚马逊、新谷歌t、Meta、微软、英伟达、特斯拉,已经占据了标普500指数约37%的权重。2025年全年,这七家公司几乎贡献了该指数全部的涨幅,总计吸金约3万亿美元。

标普500指数权重

预计2026年,四大云厂商亚马逊、微软、谷歌、Meta的资本开支将突破6000亿美元,其中75%的资金砸向AI基础设施。这种单向的资金投入,在整个科技史上都极为罕见。

账面上,算力厂商和服务器制造商赚得盆满钵满,单季度的收增速屡打破记录;应用上,模型厂商持续亏损,高昂的训练成本与推理成本让商业化举步维艰;变现上,企业端应用的商业化兑现严重滞后,大量B端企业在部署AI后,发现效率提升根本无法覆盖API调用与IT重构成本。

以行业头部企业OpenAI为例,2025年有高达80亿美元的运营亏损,算力成本、电力消耗以及顶尖人才的薪酬,不断吞噬着账面现金。

当前的AI生态是一种畸形的“硬强软弱”结构,与2000年互联网泡沫时期,重金铺设通信光缆却缺乏实际盈利模式的局面如出一辙。

1.2万亿美元债务

既然应用端还没有赚到大钱,每年几千亿美元的资本开支,底是从哪里来的?

答案是借钱。

根据高盛与路透社的最新追踪数据,仅截至2025年10月,美国AI相关债务总额就已超过1.2万亿美元。巨头们的资本开支已经远远超出了自身的现金流,他们疯狂向债券市场和私募信贷伸手。

2025年全年,AI相关的投资级债券发行量超过2000亿美元,占美国整体投资级债券供应的近十分之一。超大规模云服务商的债务规模已经从历史均值的4倍,拉升至1210亿美元,并且在2026年依然保持着陡峭的上升曲线。

如果说借钱问题不大,那资产的复杂化就是更大的隐患。

企业发债已经无法满足AI业务的胃口,银行对数据中心的融资规模在一年内激增31%,达到730亿美元。更危险的是,大量资金开始通过数据中心CMBS/ABS、特殊目的实体和表外工具流入AI算力中心。

这些私募信贷和结构化产品具有不透明性。华尔街将未来的算力租赁收入打包成证券,提前卖给机构投资者,一旦算力需求出现丝毫疲软,现金流断裂,债券评级就会瞬间崩塌。

站在中国金融从业者的视角看,这种高杠杆、重资产且极度依赖未来预期收益的融资模式并不陌生。“眼见他起高楼,眼见他宴宾客,眼见他楼塌了”,过度透支未来总是伴随着巨大的反噬风险。

当美国整体债务与GDP的比例持续高企,债务年增7%,而GDP增速仅为3%。AI被视作提升生产力的唯一救命稻草,但用债务融资去填补2026至2029年累计高达3.5万亿美元的开支,无异于刀尖舔血。

一旦算力中心的投资回报率不及预期,高企的利息覆盖率将直接反噬企业利润,并迅速波及持有这些债务的银行、保险公司和养老金。芝加哥联储在近期报告中已经明确警告,AI引发的坏账已经成为美国银行业最大的尾部风险。

美联储下场

美联储的动作才是重头戏,债务太高就需要流动性来维持,在这一关键节点,美联储的货币政策出现了微妙的转向。

2025年12月1日,美联储正式叫停了自2022年开启的量化紧缩。仅仅十天后的12月10日,美联储便启动了储备管理购买计划,开始每月以约400亿美元的规模在公开市场上购买短期国债。

美联储主席杰罗姆·鲍威尔

至此,美联储的资产负债表正式从长达数年的收缩,转向了温和扩张。截至2026年2月底,资产负债表已经累计增加了近百亿美元,部分投行甚至预测全年的扩表规模将达到3000亿至5000亿美元。

美联储官方在1月14日的报告中反复强调,这仅仅是维持银行储备处于“充足水平”的技术性操作,是为了避免货币市场出现流动性干涸,绝非为了刺激经济的量化宽松)。

但听其言更要观其行。

不管美联储如何进行文字游戏,资产负债表的绝对值增加就是实打实的扩表。Seeking Alpha等权威分析机构明确指出,这标志着政策的实质性逆转,完全可以被视作“隐形QE”或迷你版QE。

也就是说,在2026年4月份,美国税季将导致银行储备大幅下降压力下,美联储实际上已经在为市场注入了资金。这股流动性托底了美国国债市场,也变相为科技巨头们超万亿美元的AI债务展期,提供了关键的资金接盘空间。

泡沫破裂的影响

问题来了,如果这层虚高的估值被戳破,后果会有多严重?

当前市场的繁荣建立在假设之上:即AI的大规模普及将带来全球生产力的跃升,从而产生足够的利润来偿还这1.2万亿美元的债务。世界经济论坛首席经济学家近期的调查显示,高达52%的受访者认为AI相关的美国科技股在2026年将迎来大幅下跌。

结合GMO等机构的模型,这场债务危机的爆发,传导时间线如下:

- 第一步:商业化急刹车。 AI企业端应用的投资回报率迟迟无法兑现,财报上的利润增速开始断崖式下跌。资本市场失去耐心,迫使大规模云厂商紧急踩下刹车,大幅砍掉原本规划好的资本开支。

- 第二步:供应链停摆。 依赖这些云厂商订单的硬件供应链(GPU制造商、散热设备商、服务器组装厂)瞬间停摆,前期投入的1.2万亿债务失去新增现金流支撑,面临大面积违约风险。数据中心CMBS等结构化金融产品的信用利差急剧扩大,债券价格暴跌。

- 第三步:金融系统衰退。 违约潮从私募信贷市场迅速传导至持有大量表外资产的传统银行业,金融机构为了自保开始收紧整体信贷,引发全社会的信用紧缩,最终将美国经济彻底拖入衰退泥潭。科技行业的裁员潮爆发,失业率飙升。

一旦触发这种级别的经济衰退,美联储的技术性微调将升级为全面救市。

与此同时,AI泡沫破裂将传导至实体经济,触发新一轮激进的QE。届时,为了防止金融系统性崩溃,美联储将别无选择,大幅降息、下场购买中长期资产、大规模印钞。

谁在买单?谁吃红利?

天下没有免费的午餐,当AI泡沫爆发,首当其冲的买单者,是那些高位接盘的散户投资者。一旦七大巨头的股价出现15%以上的回调,数万亿美元的国民财富将瞬间蒸发。

同时,大量未盈利的AI初创企业将面临倒闭潮。根据行业测算,95%的AI试点项目最终会走向失败,而持有大量AI债务的金融机构、保险公司,也将被迫在财报上计提资产减记。

但是,危机中藏着机遇。

泡沫破裂带来的新一轮大放水,将会催生出新的赢家。一旦美联储被迫开启全面QE,市场资金将迅速进行剧烈的板块轮动。

那些资产负债表健康,拥有稳定现金流,且长期被AI抽血的传统价值股,将重新获得大资金的青睐,完成估值修复。

更重要的是,全球流动性泛滥,对冲通胀的硬资产将迎来狂欢。黄金、比特币以及各类大宗商品将成为最大受益者,迎来价格重估。而那些提前布局、利用信用衍生品做空高估值科技股的对冲基金,也将在这场财富转移中大发横财。

站在长远周期的视角审视,资本泡沫的破裂并非全是坏事。数据中心、算力集群和电力基础设施,并不会随着公司的破产而凭空消失。它们将经历一轮债务重组和资产清算后,以极低的价格被幸存的巨头接手,成为全社会廉价的公共设施,为下一代真正理性的AI应用普及铺平道路。

所以当1.2万亿债台高筑,AI产业也来到了一个临界点,无论商业化成功与否,都将彻底改变世界格局,影响每一个人。(微信公众号:Tahou_2025)

关注塔猴公众号,扫码下载塔猴APP,查看更多干货

扫码加入官方社群