股价盘前大涨6%,这家AI云服务商凭什么先后拿下Meta与Anthropic?

2026年4月,一家名为CoreWeave的“新云”公司,在短短四十八小时内接连拿下两份足以震动全球AI产业的重量级合约:先与Meta Platforms达成210亿美元的算力采购协议,紧接着又获得Anthropic的多年期数据中心租赁订单。

至此,Anthropic、OpenAI、谷歌和Meta全球最大的四家AI模型厂商全部成为CoreWeave的客户,从四年前一家名不见经传的加密货币矿场,到如今估值超过500亿美元、集齐四大AI巨头的数据中心新贵,CoreWeave的崛起轨迹,折射出全球算力资源分配正在经历的深刻变化。

从矿场到云厂:一家“新云”公司的意外崛起

CoreWeave的故事始于2017年,CoreWeave是由英伟达支持的云服务初创公司,彼时,它和成千上万家加密货币挖矿公司并无二致——在电费低廉的地区搭建GPU矿场,靠挖以太坊过活。2020年,公司管理层做了一个改变命运的决定:不再只把GPU卖给散户挖矿,而是把它们租出去,按小时计费。

转折点出现在2022年,这一年恰好赶上生成式AI的爆发,公司迅速完成转型,从一家挖矿公司变成专门向AI公司出租高性能计算算力的云服务商,核心业务转型为基于英伟达芯片处理人工智能工作负载。

创始人Michael Intrator后来回忆这个转折时说,他们只是“在正确的时间,站在了正确的地方”。

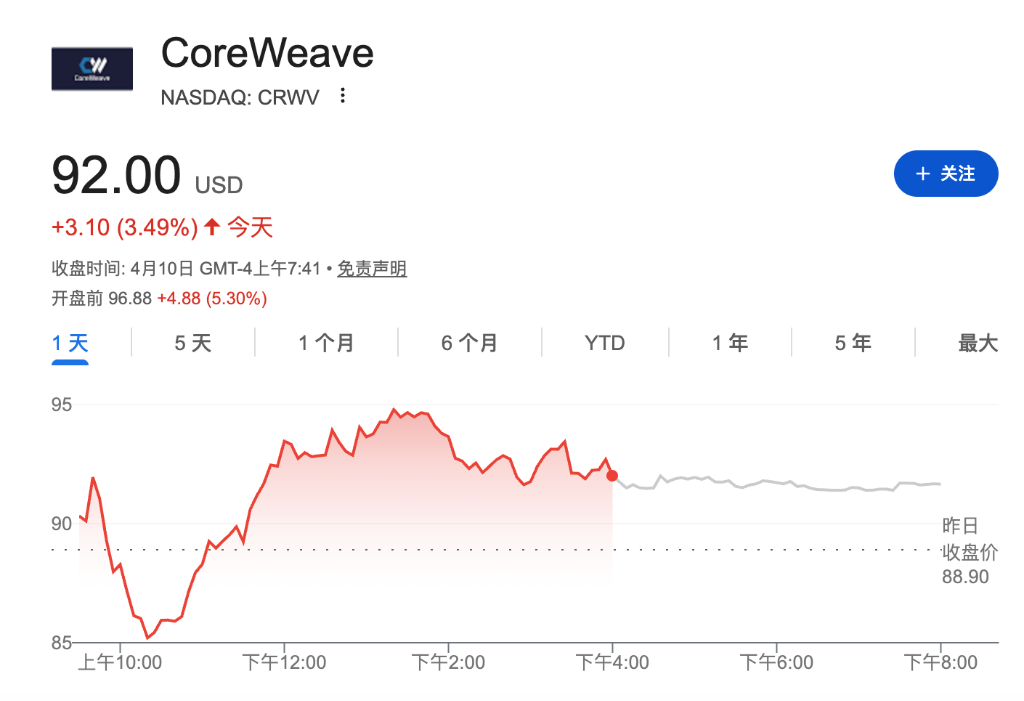

今天的CoreWeave已运营43座活跃数据中心,签约超过3吉瓦的服务器场用电容量。根据分析师平均预测,公司2026年营收将达到约125亿美元,同比增长约135%。目前其市值超过500亿美元,截至2026年4月10日股价约102美元,较2025年3月IPO发行价40美元上涨超过150%,但较去年6月盘中高点184美元仍下跌约44%。

(CoreWeave在巴塞罗那的数据中心)

资本的追捧也反映在其债务融资上。2026年4月,CoreWeave发行的17.5亿美元高收益债券(票息9.75%)在二级市场迅速上涨至101.88美分,规模也从最初计划的12.5亿美元两次扩大,市场存在“未被满足的需求”。

但风光背后也有隐忧。公司截至2025年底负债规模达210亿美元,2026年3月又借入85亿美元用于扩建新合同相关的基础设施。预计2026年资本支出高达300至350亿美元,远高于2025年的103亿美元。分析师估算其年度亏损约为17亿美元,如何在高杠杆与快速扩张之间找到平衡,是摆在CoreWeave面前最紧迫的课题。

算力格局正在改写:谁的定价权在上升

CoreWeave能在短时间内集齐四大AI巨头客户,并非偶然。全球AI算力需求正以惊人的速度膨胀——据机构预测,2026年全球AI算力需求同比增长58%,未来18至24个月算力价格将维持高位运行。与此同时,推理算力需求占比已超过70%,Token消耗量同比增长2200%,供需错配将成为长期常态。

然而,最引人注目的变化发生在定价端。2026年,云计算行业写下了颠覆近20年惯例的历史注脚——长期奉行“只降不升”的定价规则被彻底打破,全球云厂商掀起一轮声势浩大的涨价潮,从AWS对大模型训练专用EC2实例提价15%,到谷歌云AI基础设施价格涨幅最高达100%,再到腾讯云部分核心产品涨幅达400%,全球头部云厂的集体行动标志着云计算市场的定价逻辑已发生转变。

(CoreWeave美股盘前涨超6%)

算力正从普惠型基础资源变为稀缺战略物资,硬件的供需缺口正在重塑整个云计算产业链的价值分配。在这场变革中,CoreWeave所代表的“新云”(neocloud)阵营迅速崛起,与传统云厂商的差异化在于:新云以GPU集群、模型调度、智能体编排、行业知识库为核心,把复杂技术封装为极简接口,让顶级AI能力能被更简便地调用。

英伟达2026年1月追加对CoreWeave的20亿美元股权投资,持股比例超过10%,并计划到2030年共同建设额外5兆瓦AI基础设施。凭借与英伟达的紧密合作关系,CoreWeave已成为首家部署GB300平台及英伟达Vera Rubin系统的云服务提供商。

高收益债券释放了什么信号?

投资者对AI算力资产的热情,在CoreWeave的融资表现中得到了充分体现。

该公司17.5亿美元、票息9.75%的高收益债券在二级市场迅速走强,从发行价100美分涨至101.88美分。分析人士指出,新债发行后数日的交易表现被视为定价是否合理的重要指标,此次债券在二级市场迅速走强,意味着初始定价可能偏保守,同时也反映出市场对AI基础设施投资存在强烈需求。

在当前宏观经济不确定性增加的大环境下,投资者愿意以接近10%的票息率向一家尚未盈利的公司提供融资,说明市场对AI算力赛道的长期增长前景抱有极高的信心。

从基本面来看,CoreWeave持有高达560亿美元的积压订单,提供了极高的未来收入可见度。公司凭借5年期“照付不议”合同锁定未来现金流,单合同现金流可覆盖全周期运营与融资本息,全周期净利率可达16%。这种合同模式本质上将未来算力供给以长期合约形式“预售”给大模型厂商,从而有效对冲了GPU快速折旧带来的资产减值风险。但同时,公司目前运营43座数据中心、签约超过3吉瓦的电力容量,仍在以惊人的速度扩张,资本支出压力巨大。

华尔街分析师对CoreWeave的平均评级为“买入”,中位数目标价120美元,但这一预期建立在公司能够如期交付庞大订单且顺利管理现金流的基础上。

站在风口,但风不会一直吹

CoreWeave的成功揭示了一个关键趋势:全球算力资源正在从“谁都买得起”的通用资源,演变为“只有少数人用得起”的战略资产,CoreWeave集齐四大AI巨头客户这一事件本身,就是这一趋势最有力的证明。

塔猴认为,投资者需要权衡两件事:一方面是AI算力需求的持续爆发式增长,另一方面是新云厂商普遍面临的高杠杆、快速折旧和激烈的竞争挤压。技术迭代速度快得惊人——英伟达的GPU架构每两到三年就发生一次代际跃迁,去年抢手的H100今年就可能面临需求下滑。传统云巨头AWS、微软Azure和谷歌云拥有更庞大的资金储备、更完整的生态体系和更低廉的融资成本,一旦算力供需关系发生逆转,今天的香饽饽可能很快就会变成烫手山芋。

CoreWeave的持续成功,将取决于三个关键变量:一是能否持续保持与英伟达的深度绑定、优先拿到最新芯片;二是在电力供应日益紧张的背景下能否高效获取并利用能源资源;三是能否在快速扩张的同时有效管理现金流、避免高杠杆失控。这三个维度任何一个出现问题,都可能动摇其目前的市场地位。

回到文章开头:一家曾经的挖矿公司,如今站上了全球算力分配的中心舞台。这是AI时代创造的奇迹,未来怎么样,相信时间会给出答案。(微信公众号:Tahou_2025)

关注塔猴公众号,扫码下载塔猴APP,查看更多干货

扫码加入官方社群