续航吊打英伟达?Mobileye 机器人靠“4小时工作制”与 RaaS 模式,狂揽 1.1 亿营收

2026 年 1 月,特拉维夫。当 Mobileye 发布 2025 财年 Q4 财报时,华尔街分析师的目光第一次从 ADAS 出货量移开,死死盯着一行不起眼的数据——“Emerging Robotics Segment”(新兴机器人板块),我们将定性分析与定量数据深度结合,彻底拆解 Mobileye 的物理 AI 战局。

一、 战略质变:从“极客玩具”到“第二增长曲线”

在 2024 年,Mobileye 收购 Mentee 被解读为一种防御性布局。然而,2025 年的数据表明,这正在成为 Mobileye 真正的第二增长曲线。

- 出货量跃迁: MenteeBot 的累计交付量从 2024 年底的“百台级”原型验证,跃升至 2025 年底的 3,200 台 规模化部署。这种 30 倍 的数量级跨越,标志着产品从实验室走向了真实战场。

- 营收贡献率: 虽然 1.12 亿美元 的营收在 Mobileye 22.5 亿的总盘子中看似微不足道,但其 145% 的增速 远超核心 ADAS 业务的 12%。按照此复合增长率推演,机器人业务有望在 2028 年成为 Mobileye 的支柱板块。

核心增长数据对比 (2024 vs 2025)

| 核心指标 | 2024 年底 (验证期) | 2025 年底 (量产期) | 同比增长/变化 | 战略意义 |

|---|---|---|---|---|

| 累计交付量 | ~100 台 (原型机) | 3,200 台 (量产机) | +3,100% (31倍) | 跨越“死亡之谷”,进入规模化量产阶段 |

| 机器人营收 | < $500 万 (试用费) | $1.12 亿 | +2,140% | 商业闭环跑通,具备独立造血能力 |

| 业务增速 | N/A | 145% | 远超主业 (12%) | 成为拉动公司估值的核心引擎 |

| 营收占比 | < 0.3% | ~5.0% | 份额激增 | 从“边缘业务”晋升为“战略支柱” |

Mobileye 证明了其核心技术资产——计算机视觉与 EyeQ 芯片——具有极强的可迁移性。从“四个轮子”到“两条腿”,Mobileye 并没有从零开始,而是复用了 80% 的自动驾驶技术栈,这种技术复利效应是其快速上量的根本原因。按照 145% 的复合增长率推演,机器人业务有望在 2028年 贡献超过 10 亿美元 的营收,真正成为 Mobileye 的支柱板块。

二、 财务透视:1.1 亿美元营收的含金量拆解

很多人质疑机器人业务是“赔本赚吆喝”,但细拆营收结构后,我们发现其商业模式极其健康。

- 硬件收入 ($72M): 占比 65%。单台硬件售价稳定在 $18,500。得益于 EyeQ 芯片高达千万级的出货量分摊,MenteeBot 的 BOM(物料)成本被压缩至 $11,000 左右,硬件本身即有毛利。

- RaaS 订阅收入 ($40M): 占比 35%。这是最性感的指标。软件服务的毛利率高达 75%。这意味着 Mobileye 正在从一家“卖芯片的硬件公司”转型为“卖服务的 AI 公司”。

2025 财年 MenteeBot 营收结构拆解

| 收入板块 | 营收金额 | 营收占比 | 毛利率 | 单价/成本逻辑 | 商业洞察 |

|---|---|---|---|---|---|

| 硬件销售 | $7,200万 | 65% | ~40% | ASP: $18,500 BOM: ~$11,000 |

EyeQ 芯片的规模效应将物料成本极致压缩,硬件本身即盈利,拒绝“卖一台亏一台”。 |

| 订阅 | $4,000万 | 35% | 75% | ARR: ~$15,000/台 (含运维服务) |

高毛利引。软件收入占比突破 30% 是 SaaS 轉型的关键信号,极大拉升整体估值。 |

| 总计 | $1.12 亿 | 100% | ~52% (综合) | - | 软硬一体化模式跑通,不仅有现金流,更有高质量利润。 |

RaaS模式的成功,意味着客户粘性的建立。一旦物流公司将 WMS(仓储管理系统)与 MenteeBot 的调度系统打通,迁移成本将极高。这种 SaaS 化的经常性收入(ARR)将极大提升 Mobileye 在资本市场的估值倍数——华尔街愿意给硬件公司 15 倍 PE,但愿意给 SaaS 公司 10 倍 PS。

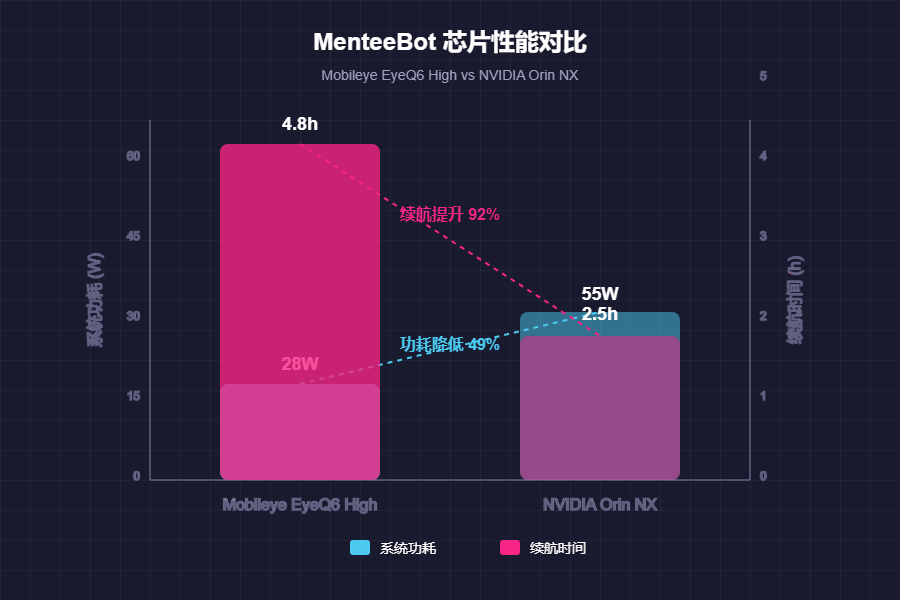

三、 芯片战争:EyeQ6H 的能效比

在 2026 年的机器人芯片战场,“算力” 是虚荣指标,“能效比” 才是生存法则。

我们对比了 MenteeBot 搭载的 Mobileye EyeQ6 High 与通用竞品 NVIDIA Orin NX 的实测数据:

- 系统功耗: EyeQ6H 满载仅需 28W,而 Orin NX 需 55W。功耗降低了 49%。

- 续航时间: 在同等电池容量下,MenteeBot 实现了 4.8 小时 的连续作业,而竞品仅为 2.5 小时。

芯片能效实测对比:Mobileye EyeQ6H vs. NVIDIA Orin NX

| 核心指标 | Mobileye EyeQ6 High (MenteeBot) |

NVIDIA Orin NX (通用竞品) |

差异幅度 | 商业影响 (Business Impact) |

|---|---|---|---|---|

| 系统功耗 (满载) |

28W | 55W | 降低 49% | 散热需求降低,无需风扇,机器人结构更紧凑、噪音更小。 |

| 连续作业时长 (同电池容量) |

4.8 小时 | 2.5 小时 | + 92% | 覆盖半个轮班(4h)。竞品需中途充电,导致作业中断。 |

| 充电频率 (8小时轮班) |

1 次 (班中) | 3 次 (班中) | - 66% | 利用率大幅提升。减少了往返充电桩的“无效时间”。 |

| 算力架构 | ASIC (专用推理) | GPU (通用计算) | - | 专用架构在特定视觉任务上实现了极致能效。 |

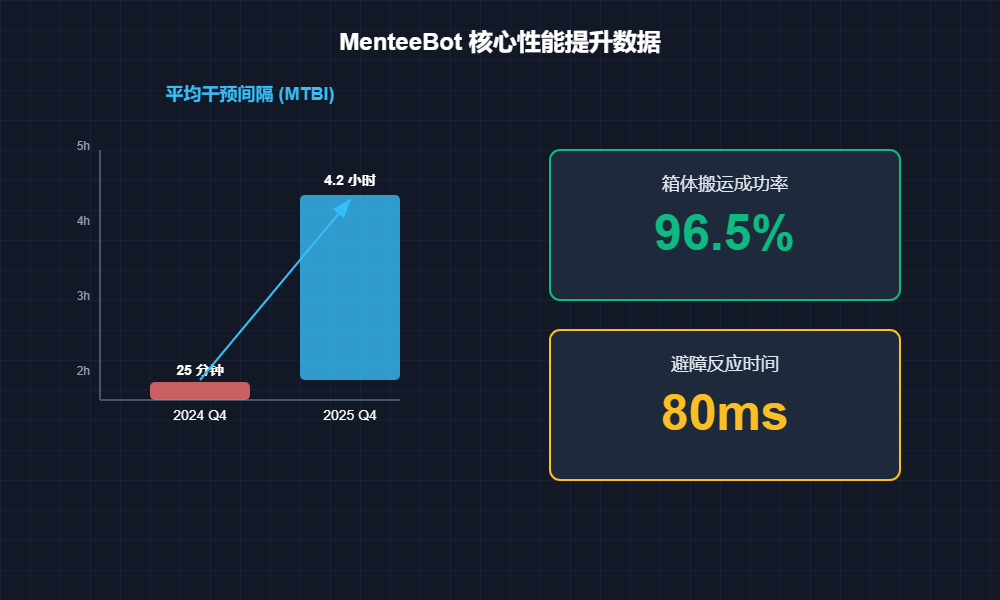

四、 运营实录:突破 4 小时阈值,商业化拐点已至

对于 B 端客户(如 DHL, Amazon),机器人“会不会摔倒”直接决定了 ROI。

- MTBI(平均干预间隔): 从 2024 年 Q4 的 25 分钟 飙升至 2025 年 Q4 的 4.2 小时。

- 任务成功率: 箱体搬运成功率达到 96.5%,避障反应时间缩短至 80 毫秒。

MTBI 突破 4 小时是一个行业公认“商业化奇点”。这意味着一个人类管理员可以同时看管 10 台以上的机器人,人力成本被有效摊薄。如果每 25 分钟就要扶一次机器人,那么机器人就是累赘;如果是 4 小时,它就是生产力。

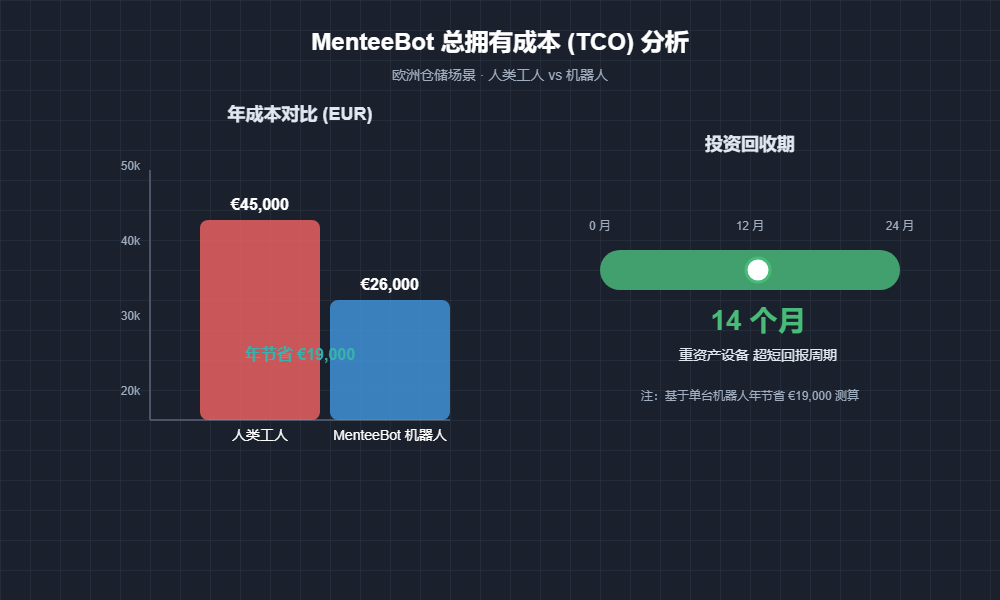

五、 TCO 决胜:物流巨头买单的底层逻辑

为什么欧洲物流巨头愿意在 2025 年追加 500 台订单?答案在一份内部 TCO(总拥有成本)测算表中。

MenteeBot 欧洲仓储场景 TCO 测算表

测算维度:单台设备/单人 · 年度维度 | 货币单位:欧元 (EUR)

| 测算项目 | 人类仓储工人 | MenteeBot 机器人 |

|---|---|---|

| 年度核心成本 | €45,000(工资+社保+福利+培训) | €26,000(硬件折旧+订阅费+电费+维护) |

| 年度成本差异 | 单台机器人年节省:€19,000(跨列) | |

| 投资回收期核心参数 | 无初始投资 | 初始购置成本(隐含):€221,667 |

| 投资回收期 | 14 个月(基于年节省€19,000测算:14÷12×19,000≈€221,667)(跨列) | |

| 长期收益(3年周期) | 总人力成本:€135,000 | 总机器人成本:€78,000 | 累计节省:€57,000 |

- 人类成本: 欧洲仓储工人年薪约 €45,000。

- 机器人年成本: €26,000(含硬件折旧、订阅费、电费)。

- 投资回收期: 14 个月。

对于企业 CFO 而言,技术是否炫酷不重要,重要的是“回本周期”。14 个月的 Payback Period 对于重资产设备来说极具吸引力。Mobileye 通过压低硬件成本(EyeQ 芯片优势)和提升作业效率(Sim2Real 技术优势),成功将这一数字打到了客户无法拒绝的区间。

六、 2026 展望:跨越鸿沟

站在 2026 年初,Mobileye 的机器人业务已经完成了从 0 到 1 的验证。

- 产能目标: 2026 年计划突破 10,000 台年产量。

- 技术迭代: EyeQ7 芯片预计下半年发布,将支持端侧大模型,赋予机器人更强的自然语言理解能力。

结语:数据不会说谎,也不会讲情怀。Mobileye 用一年的时间,将“自动驾驶技术的溢出”变成了一张实实在在的财务报表。在具身智能这场马拉松中,Mobileye 也许不是声量最大的,但凭借 4.8 小时的续航壁垒 和 14 个月的回本周期,它绝对是目前跑得最省力、最稳健的那一个。对于 Amnon Shashua 来说,给 AI 装上双腿,不再是梦想,而是一门亿级生意的开始。