电影圈慌了?微短剧一年狂赚 1000 亿,超票房两倍!揭秘现在谁在闷声发大财?

导语: 2025 年,中国内容产业发生了一场静悄悄的地震。当电影人在为 500 亿票房欢呼时,微短剧和漫剧的产值已经悄然突破 1000 亿元,几乎是电影市场的两倍。但这并不意味着所有人都赚到了钱。DataEye 的最新数据显示,微短剧行业正在经历一场惨烈的洗牌:付费大盘持续下滑,免费模式(IAA)异军突起,拿走了 2/3 的市场份额。今天,我们用数据拆解这场从“暴利”回归“常识”的行业变局。

一、 别再看不起短剧了,它赚的钱是电影院的两倍!

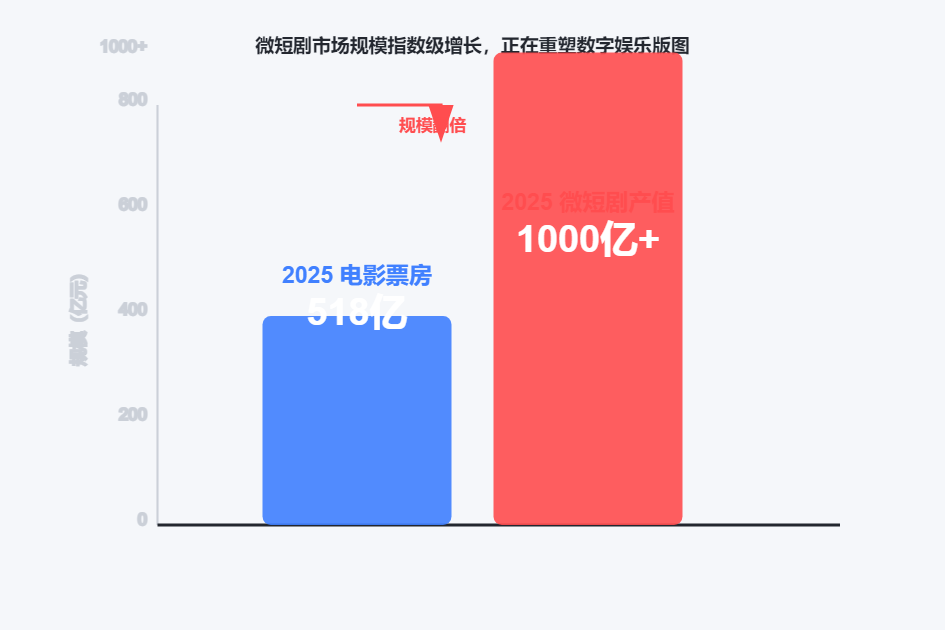

数据不会说谎。2025 年,中国微短剧和漫剧的全年产值达到 千亿级,远超此前 600 亿的市场预期。

核心数据对比:

- 微短剧+漫剧产值: >1000 亿元

- 全国电影总票房:518.32 亿元

- 比值:接近 2:1

图源:DataEye研究院

这意味着,中国人花在手机竖屏剧上的钱和时间,已经是去电影院的两倍。其中,漫剧赛道异军突起,规模接近 200 亿元,成为新的增长极。

二、 变天了:以前靠“充值”割韭菜,现在靠“免费”赚广告

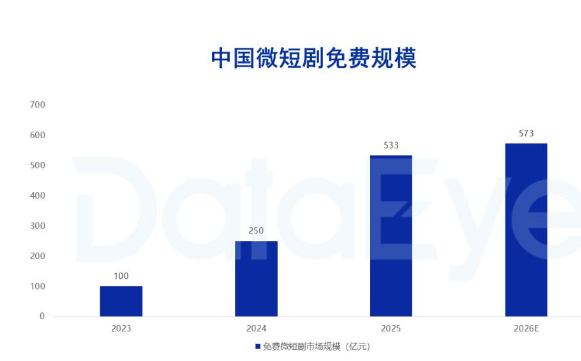

2025 年最大的变化,是“付费解锁”模式的式微。

商业模式占比:

- 免费微短剧市场规模:533 亿元(同比增长 113%)

- 市场占比: 2/3 (66.7%)

微短剧免费规模

微短剧用户规模

图源:DataEye研究院

用户不再愿意为单部剧充值几十上百元,他们更倾向于“看广告免费解锁”。这一趋势直接推动了 红果、河马 等免费平台的爆发,也促使腾讯、百度等巨头纷纷入局 IAA 赛道。

三、 老板们日子不好过:投流越来越贵,想“躺赚”没门了

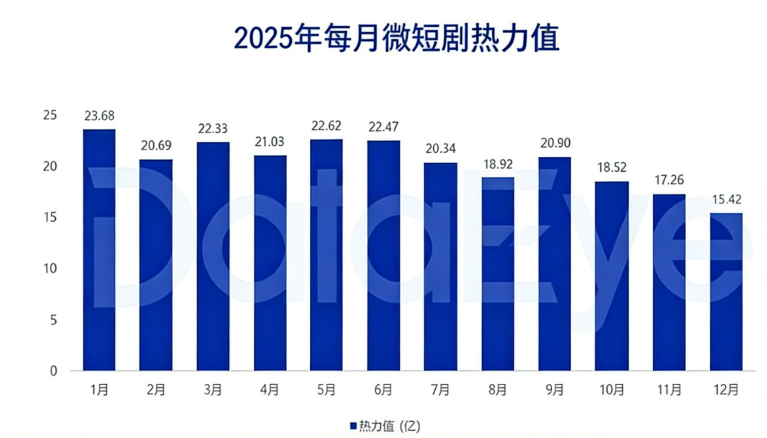

虽然大盘在涨,但具体的投流数据却揭示了行业的寒意。

投流热力值走势:

- 上半年: 单月平均 22.14 亿。

- 下半年: 单月平均 18.56 亿(环比下滑 16%)。

- 12月谷底:15.42 亿(年内最低)。

图源:DataEye研究院

结论: 付费大盘的萎缩,标志着行业正式从“爆发期”进入“存量竞争期”。靠投流买量就能躺赚的日子结束了,现在拼的是留存和转化。

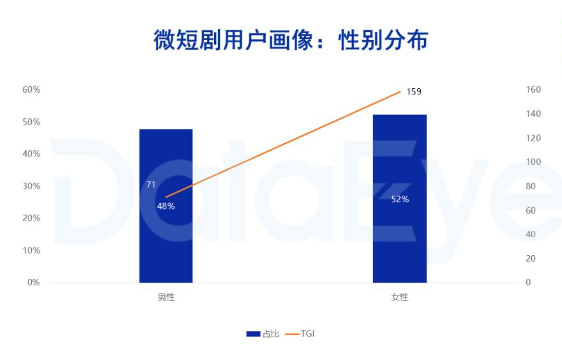

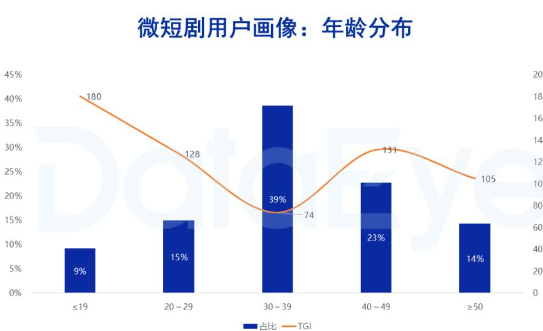

四、 到底谁在看?除了年轻人,没想到阿姨们也上头了

截至 2025 年 6 月,微短剧用户规模达 6.96 亿,占网民总数的 70%。

用户画像深挖:

- 性别: 女性占比 52%,且偏好度(TGI)高达 159,远高于男性的 71。这解释了为什么“女频甜宠”和“大女主逆袭”题材依然是流量密码。

- 年龄: 30 岁以下 用户占比近 1/4,40 岁以下 占比超六成。年轻人依然是核心受众,但 40-49 岁的中年群体(TGI 131)正在成为新的增长点。

图源:DataEye研究院

五、 平台神仙打架:红果干翻优酷,抖音成最大赢家

在平台侧,格局已经发生了翻天覆地的变化。

- 红果短剧(免费端霸主):

- 月活: 2.45 亿(2025年10月数据),正式反超长视频巨头优酷。

- 日均时长: >120 分钟。用户粘性极高。

- 变现: 月分账金额预计超 6 亿元。

- 抖音原生剧(增量战场):

- 播放量: 月增量从 343 亿狂飙至 2192 亿。

- 题材: “逆袭”题材断层领先,累计播放量达 7389 亿。

图源:DataEye研究院

西安秋元、听花岛等头部制作方凭借“少而精”的爆款策略,在红果热榜上实现了霸榜。内容质量正在取代单纯的数量成为核心竞争力。

六、 烂剧会被淘汰,好剧才能活下来

DataEye 预测,2026 年微短剧市场规模将突破 1200 亿。但增长的逻辑将完全不同:

- 付费转免费: IAA 模式将继续挤压 IAP 空间,广告变现能力将决定平台的生死。

- 题材垂直化: “逆袭”虽然火,但太卷。中腰部题材如“女性成长”、“亲情”、“乡村”将成为蓝海。

- 精品化战役: 随着红果等平台转向“质量增长”,粗制滥造的短剧将被算法无情淘汰。

七、 总结

它不再是那个被主流影视圈瞧不起的“电子榨菜”,而是一个千亿级的庞大产业。对于从业者而言,无论是做付费还是做免费,核心逻辑都回归到了内容本身:只有让用户爽,用户才愿意看广告;只有让用户哭,用户才愿意掏钱包。