ChatGPT与Claude的“生死局”竟是假象?中国AI早已暗中拿捏全球一半用户

刚刚,硅谷顶级风投a16z甩出了一份重磅炸弹——第六版“迄今最受消费者喜爱的Top 100 AI应用榜单”。

这份榜单在国外的科技圈和投资圈瞬间炸开了锅。为什么?因为它无情地撕下了过去两年AI行业表面繁荣的“伪装”,暴露出了极其冷酷的商业真相。

大家都在天天吃瓜,看马斯克OpenAI,看Altman和Anthropic的高管在X(原Twitter)上阴阳怪气,以为ChatGPT和Claude正在进行一场你死我活的零和博弈。

结果呢?a16z的数据冷冷地拍在所有人脸上:ChatGPT和Claude的用户重叠率,竟然只有可怜的11%。

作为在这个行业里摸爬滚打了好几年的从业者,我看完这份报告的第一反应是:认知偏差太可怕了。 我们每天在信息茧房里看到的“激烈交锋”,很多时候只是资本和媒体合谋演的一出好戏。真实的商业战场,早已在暗流涌动中完成了地盘的割裂。

今天,咱们就抛开那些虚头巴脑的公关稿,扒开这份榜单的底层逻辑,看看在这场人类历史上最伟大的技术变革中,到底是谁在裸泳,谁又在闷声发大财。

巨头斗法,全是演技

咱们先来聊聊整个榜单最让人大跌眼镜的数据:ChatGPT和Claude,这对名义上的“一生之敌”,其实根本就不在一个战壕里抢人。11%的用户重叠率意味着什么?意味着100个用ChatGPT的人里,只有11个人会去用Claude。

网上的看客们前脚还在为两家CEO的“世界名画”级互怼叫好,后脚却发现,人家根本没有利益冲突。这就像你以为麦当劳和保时捷在竞争,结果发现人家根本不在一条赛道上。

为什么会出现这么极致的用户分化?

业内其实早就看出了端倪,两家公司虽然用的都是大语言模型(LLM)底层技术,但在产品化和商业路径上,完全是“背靠背”向两个相反的方向在狂奔。

1. ChatGPT:大众流量的超级入口(To C的极限操作)

OpenAI的野心从来不是做一个高级打字机,Altman要的是“下一个时代的流量入口”,是直接对标Google Search和苹果App Store的存在。

你看ChatGPT的数据:全球超过10%的人口每周都在使用它,周活已经飙到了9亿。它的网页端流量是Gemini的2.7倍,移动端月活是Gemini的2.5倍。ChatGPT在干嘛?它在“向下兼容”。通过推出GPTs(类似小程序)、强化语音交互、接入日历和邮箱,它想成为普通人生活中的“超级助理”。

大妈可以用它算菜价,初中生可以用它写检讨,白领可以用它回邮件。ChatGPT的生态极度偏向消费场景,它的核心护城河是“无处不在”和“极低的上手门槛”。

2. Claude:专业信徒的硬核外挂(To Pro的生产力神兵)

再看Anthropic的Claude。这帮从OpenAI出走的“原教旨主义者”,有着极强的技术洁癖。他们从一开始就没打算去讨好那些用AI生成搞笑猫咪图片的普通网友。

为什么Claude的付费用户能实现200%的年同比增长?因为它的用户极度垂直、极度硬核。程序员、研究员、长文本分析师,这才是Claude的死忠粉。Anthropic最近推出的“杀手锏”是什么?是Claude Code,是MCP(Model Context Protocol,模型上下文协议)。

他们不再满足于“你在对话框里输入问题”,而是直接让Claude接管你的本地开发环境(IDE),直接读取你的本地文件系统,甚至在你睡觉的时候帮你重构代码。

一句话总结他们的差异:ChatGPT想做的是“取代搜索引擎的操作系统”,而Claude想做的是“增强人类专家的生产力引擎”。

如果说ChatGPT是喧闹的沃尔玛超市,什么都有,人声鼎沸;那么Claude就是高精尖的无尘实验室,进去的人都在搞硬核研发。这也就是为什么,即便Gemini的付费用户暴增258%,也动摇不了这两家的基本盘——因为Gemini更像是谷歌生态的防御性武器,而真正能在特定场景建立“飞轮效应”的,是已经形成极深使用惯性的ChatGPT和Claude。

为了让大家看得更直观,我做了一个核心维度拆解表:

| 维度 | ChatGPT (OpenAI) | Claude (Anthropic) | 行业深层意味着什么? |

|---|---|---|---|

| 核心受众 | 大众消费者、轻度办公者 | 开发者、研究员、硬核极客 | 用户重叠率仅11%的根本原因 |

| 产品形态 | 聊天框 + 插件生态 (App Store模式) | 深度工作流 + 本地环境接管 (MCP/CLI) | ChatGPT在抢浏览器生意,Claude在抢SaaS软件生意 |

| 交互逻辑 | 短平快交互、语音为主的多模态 | 超长上下文依赖、复杂逻辑推演 | ChatGPT偏向“即时满足”,Claude偏向“深度执行” |

| 护城河 | 巨大的C端流量、品牌认知度 | 在专业圈层中的极高不可替代性和留存率 | 流量帝国 vs. 效率利器,两者将在未来几年长期并存 |

谁在闷声发大财?

说完巨头,我们来看看这份榜单里最让我感到提气的,也是最让我反思的一点:前50个移动AI应用里,近一半来自中国团队。而且,大量的用户并非来自国内,而是实打实的海外用户。

这几年,国内一提到AI,大家总有一种“大模型技术焦虑症”,觉得我们的基础模型起步晚,算力被卡脖子,OpenAI又遥遥领先,我们是不是没戏了?

但a16z的数据打烂了这种唯技术论的偏见。商业的终局不仅是技术的比拼,更是“产品化”和“商业化”的较量。在这一点上,中国团队正在全球上演一出“降维打击”。

1. “工具出海”的基因觉醒

仔细看看上榜的中国应用,除了豆包(字节)和近期在美区App Store疯狂霸榜、引起全美震动的DeepSeek这种硬核大模型产品外,剩下的是什么?

是美图的Wink、快手的可灵AI(Kling)、李白实验室的Cutout Pro,甚至是早就被纳入统计范围的CapCut(剪映)。

发现共性了吗?绝大多数都是影像、视频编辑工具。

这其实是中国互联网在移动时代积累下的深厚内功。我们太懂怎么做UI/UX了,太懂怎么用免费功能吸引用户、再用高级滤镜或AI特效变现了。美国的AI公司往往有一种“技术自嗨”,喜欢甩给用户一个命令行或者光秃秃的对话框;而中国团队会把AI包装成“一键瘦脸”、“一键生成好莱坞大片”、“一键抠图换背景”的傻瓜式操作。

这种文化属性极弱、工具属性极强的AI应用,跨越国界根本不需要教育用户。

2. DeepSeek的全球奇迹与“出海红利”

这里必须单拎出来说一下DeepSeek。在a16z的报告中,DeepSeek被明确标注为“唯一一款真正实现全球化分布的产品”。

它的流量分布极度健康:中国占33.5%,俄罗斯7.1%,美国6.6%。加上最近DeepSeek用极低的算力成本(甚至可以说是“白菜价”的训练成本)实现了逼近甚至超越GPT-4的性能,这在硅谷引发了不亚于当年“斯普特尼克时刻”的恐慌。

我的观点是,中国AI的战略已经非常清晰:底层模型(如DeepSeek、Kimi、豆包)在国内站稳脚跟后,通过极致的成本控制向外输出;而应用层(尤其是多模态影像视频)直接放弃国内的极度内卷,生而全球化(Born Global)。

这种“闷声发大财”的模式,比天天在Twitter上打嘴仗要实在得多。

| 上榜代表性中国AI应用 | 核心赛道 | 全球化策略解析 | 行业点评 |

|---|---|---|---|

| DeepSeek | 基础大模型/推理 | 极致性价比开源/闭源双轨,全球极客口碑自传播 | 真正打破了美国对大模型的定价权垄断。 |

| 可灵AI (Kling) | 视频生成 | 网页端与移动端双线出海,降低视频生成门槛 | 补位Sora迟迟不公测的真空期,抢占心智。 |

| Wink / Cutout Pro | 图像/视频处理 | 聚焦人像美颜、电商抠图等高频刚需,重ROI投放 | 将中国移动互联网时代的“流量打法”无缝平移到AI时代。 |

| 豆包 (Doubao) | 虚拟助手/社交 | 依托字节系庞大流量池,发力语音与情感陪伴 | 社交化AI的潜力被严重低估,未来的超级护城河。 |

AI消费的魔幻倒挂

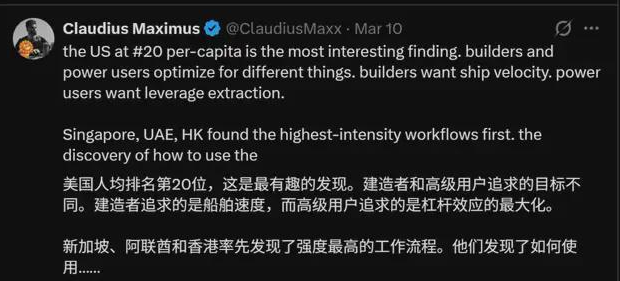

在这份报告里,还有一个数据让我觉得极度“魔幻”。

a16z弄了一个人均AI消费指数(综合考虑网站和App流量),排名前四的居然是:新加坡、阿联酋、中国香港、韩国。

而整天把AI挂在嘴边、拥有OpenAI、Google、Meta的生产大国美国,竟然排到了第20名。

这个数据该怎么解读?很多人第一反应是:是不是榜单统计有问题?

其实不然。作为经常和海外客户打交道的业内人,我太理解这个数据背后的逻辑了。这不仅是一个技术现象,更是一个地缘经济现象。

为什么是新加坡和阿联酋?

这几个国家和地区有一个共同点:人口基数小、人均GDP极高、高度依赖金融/服务/贸易等脑力密集型产业。

在阿联酋,政府本身就是AI的最大推手(比如他们本土的G42集团和开源大模型Falcon)。在新加坡和香港,人力成本极其昂贵。雇佣一个初级数据分析师或者文案策划,每月的成本是惊人的。因此,当地的企业和个人对“能大幅提升脑力效率”的AI工具,有着近乎饥渴的刚需。

相比之下,美国虽然是“AI世界工厂”,但其庞大的下沉市场和复杂的人口结构,稀释了人均使用率。很多美国普通人对AI的认知,依然停留在科技新闻的恐吓中(“AI要抢走我的工作了”),而在亚洲和中东的商业枢纽,人们的想法是:“我怎么用AI干掉我的竞争对手?”

俄罗斯的异军突起

另一个不能忽视的点是全球第三大AI市场——俄罗斯。

在往年的报告里,俄罗斯几乎是个透明人。但这次,Yandex浏览器的AI助手Alice月活高达7100万,Sber(俄罗斯最大银行)的GigaChat也首次上榜。

这说明了什么?全球AI正在加速“孤岛化”(Splinternet)。

因为制裁和地缘政治,俄罗斯无法无缝使用美国的ChatGPT或Claude,这反而逼出了他们强大的本土AI生态。这就好比当年的中国移动互联网,在没有Google和Facebook的环境下,长出了微信、美团和抖音。未来,中、美、俄、欧洲,甚至中东,都会形成一套底层独立、互相隔离的AI生态系统。

一个时代的结束

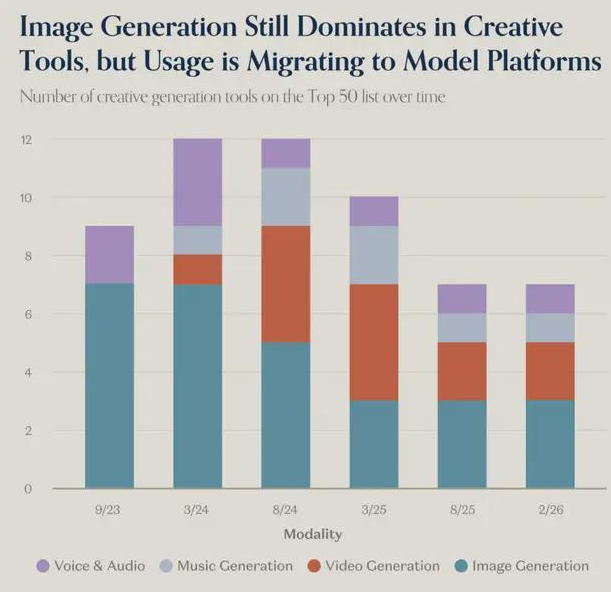

回到具体的产品形态上,这届榜单也宣告了一个时代的结束——“纯图像生成AI”的红利期,彻底结束了。

曾几何时,Midjourney、DALL-E、Stable Diffusion被视为生成式AI的“三驾马车”。在之前的三份榜单里,图像类AI占据绝对统治地位。但现在,曾经不可一世的Midjourney狂跌至第46位,图像创意工具的席位从7席锐减到3席。

是大家不需要AI画图了吗?

错!是AI画图已经沦为了一项“基础设施”。

这就像当年独立的“手电筒App”最终被集成进手机下拉菜单一样。现在谁还会专门去买一个独立的AI画图软件?大家都在用Canva设计海报时顺手生成,在Notion写文档时直接插入,或者在Gemini里直接生成(Nano Banana上线一周生成2亿张图)。当一项技术被完全大厂化、插件化之后,独立生存的窗口就关闭了。

那么,接力棒交给了谁?

1. 视频与音乐

因为计算复杂度极高,大厂目前还无法轻易将高质量的视频和音频生成直接免费塞进现有工具里。于是,这成了独立创业公司的新乐园。可灵AI、海螺AI在视频赛道狂飙;Suno和Udio虽然面临版权争议,但用户极其买账。这部分的门槛还在,护城河还有时间建立。

2. V情绪编程与智能体的爆发

如果说前半场是“AI帮你生成内容”,那么后半场的绝对核心就是“AI帮你执行任务”。

去年爆火的Cursor(一款AI代码编辑器),让即使不懂代码的人也能通过自然语言“vibe coding”(凭直觉/情绪编程)。但目前,这些工具的增速开始放缓。为什么?因为下一代更恐怖的东西出来了——自主智能体。

报告里特别提到了OpenClaw和Manus。尤其是最近刷屏的Manus,它不再是“我给你代码,你去运行”,而是“我给你一个目标(比如帮我调研五只医疗股并生成PPT),你自己去打开浏览器、抓取数据、分析、排版,最后把成品扔给我”。

我在之前的内部分享中就断言:如果你的AI产品还需要用户频繁地通过Prompt去“哄”它干活,那你一定会被淘汰。 未来的消费者只会选择一个“超级智能体”,把它当成自己的数字分身。谁能最快做出普通人能用得起的Agent,谁就能吃下下一个万亿市场。

浏览器搞AI是伪命题

在此次a16z的报告中,首次将“AI浏览器”单独拉出来“鞭尸”。

过去一年,一堆初创公司喊着要“重新发明浏览器”,比如融资拿到手软的Arc(其母公司已被收购),以及Perplexity推出的Comet。

但数据极其惨淡,报告直言:“这些独立AI浏览器至今无法独立行走”。

这是一个极其深刻的产品教训。作为用户,你的核心需求是“看网页内容”,而不是“为了用AI去下载一个全新的浏览器,并重新导入所有书签和密码”。

浏览器本身就是一个逐渐老化的躯壳。 谷歌的做法是降维打击:直接把Gemini塞进全球市占率60%以上的Chrome里。而Anthropic更聪明,直接和谷歌合作,让Claude通过Chrome去帮你操作网页。

大家都在原有生态里“寄生”并最终“夺舍”,只有纯真的初创公司还在苦哈哈地造新轮子。

更深层次的原因是,AI的终极形态根本不需要浏览器。就像报告作者吐槽的那样:传统的“网页流量”统计方式,已经跟不上AI的发展了。

高端玩家(如程序员)都在用本地终端命令行(如Claude Code)或者本地原生应用(如Cursor、语音转写工具Fireflies)。这些工具在后台默默运行,接管你的屏幕和音频流,它们不需要网页,也不产生“网站访问量”。

这就意味着,目前我们看到的榜单,依然是“被传统互联网指标过滤后的AI世界”。真正的重度AI使用场景,正在潜入水下,变成无形的背景音。

超级系统

结合这份长达数十页的报告,以及近期DeepSeek搅动风云、Claude发布底层协议、ChatGPT酝酿新大招的行业动态,我作为一个在一线观战的从业者,想给出几个可能有些刺耳,但绝对真实的行业论断。

第一,“套壳AI”的极限已到。

如果你只是调用大厂的API,套个UI界面,无论是做画图还是做简单的对话,今年之内必将死无全尸。大厂的边界扩张速度和降本速度(DeepSeek效应)会瞬间蒸发你的利润空间。

第二,中国AI的“全球化收割”才刚刚开始。

不要再去纠结我们的基座模型是不是比GPT-4晚了几个月。在商业层面上,中国团队做移动端应用、做流量变现、做极致C端体验的能力,是硅谷那帮极客根本无法理解的。视频生成、3D建模、游戏资产AI化、出海电商AI客服,这些“脏活累活”,恰恰是中国AI军团横扫全球的底牌。

第三,AI之战,终究是“操作系统”之战。

回到开头ChatGPT和Claude的11%重叠率。他们现在看起来不打架,是因为各自都在跑马圈地。但未来呢?

当ChatGPT的触角伸向了你的所有生活APP,当Claude接管了你的所有工作流,两者必将在某个临界点相遇。这场战争的终局,绝不是像Google垄断搜索那样(一家独占90%),而是会像iOS和安卓、Windows和macOS那样,形成两大或三大阵营的长期对峙。

在这个全新的“AI操作系统”时代,用户切换平台的成本将高到无法承受。你愿意放弃一个已经了解你全家口味、掌握你所有工作资料、甚至能模仿你语气回邮件的AI管家吗?绝不可能。所以,现在的每一天,每一个新用户的获取,都是在抢占下一个时代的“数字原住民”。a16z的这份榜单,是一张成绩单,更是一份战书。在这个疯狂的时代,唯一不变的就是所有经验都在被迅速颠覆。准备好吧,真正的AI红利,才刚刚撕开一个小口子。