算力持续攀升 阿里百度同日官宣涨价:AI时代云服务进入“成本转嫁”新常态

近期云计算市场的风向已经逆转。在AI应用,特别是AI Agent爆发式增长的推动下,全球算力需求持续攀升,供应链成本显著上涨。国内两大云巨头阿里云和百度智能云在3月18日同日宣布上调AI算力及存储产品价格,最高涨幅达34%。这一举动是继亚马逊AWS和谷歌云全球涨价潮后的又一重磅信号,标志着云计算行业的商业逻辑正从“以价换量”转向“成本驱动的结构性优化”。

阿里百度同日出手,结束“价格战”时代

3月18日,云计算市场传出重磅信号:阿里云和百度智能云在同一天宣布了对AI相关产品和存储服务的价格结构性调整。这标志着过去二十年云计算行业“以价换量”的常态正式迎来拐点,行业已进入成本驱动的硬核竞争阶段。

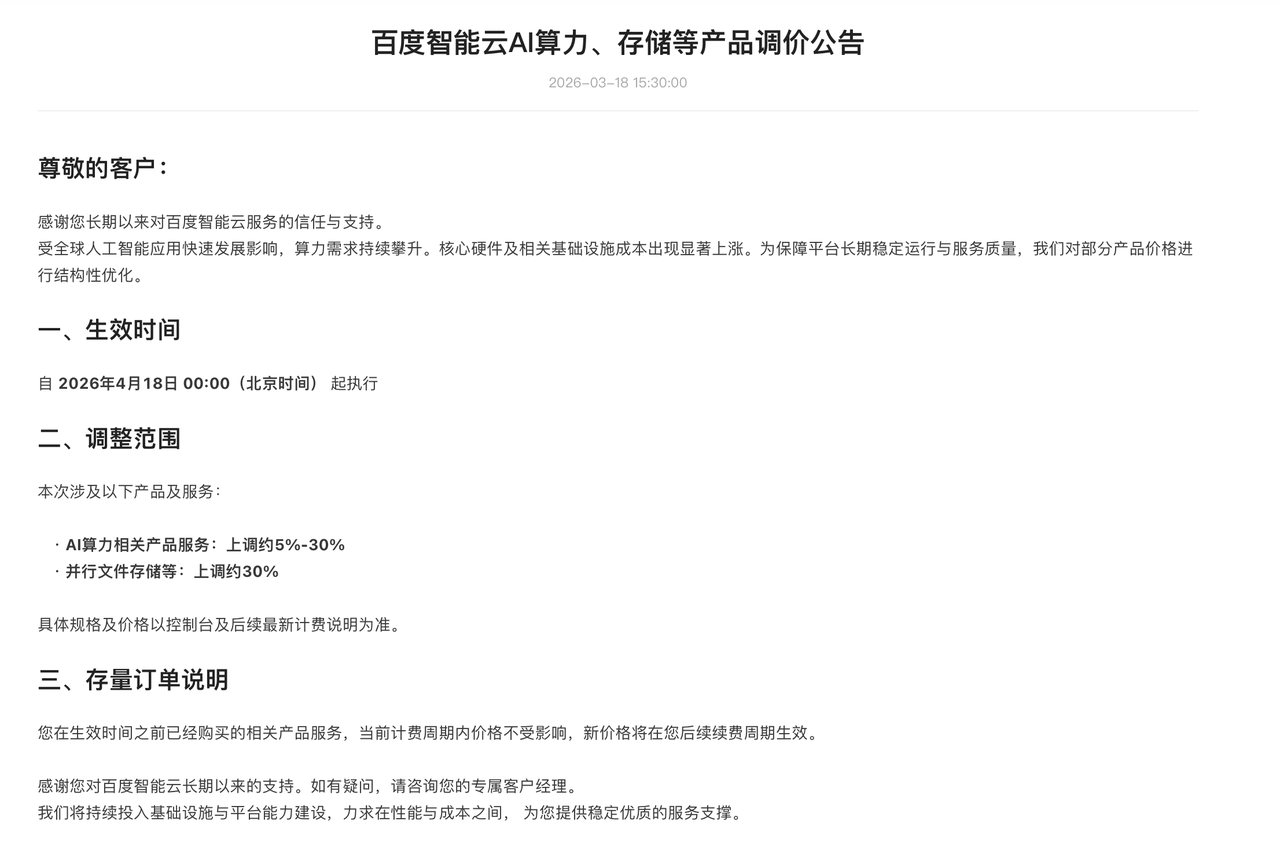

算力价格全面上扬,阿里云的公告显示,受全球AI需求爆发和供应链涨价影响,其AI算力卡(如平头哥真武810E)价格上涨幅度达5%至34%,文件存储CPFS(智算版)上涨30%。几乎同时,百度智能云宣布AI算力产品上调约5%至30%,并行文件存储等产品上调约30%。

这次调价计划统一在4月18日执行,显示出两家巨头对成本压力的集体共识。这与阿里云两年前宣布全线降价的战略形成了鲜明对比,市场预期已经发生根本性逆转。

据业内人士透露,此轮涨价的直接推手是Token调用量的指数级增长。春节后AI Agent应用的爆发,使得阿里云的MaaS业务百炼在今年1月至3月创下了历史最高增速,阿里云正在将紧缺的AI算力资源向Token业务倾斜。

价格战的结束,是AI时代基础设施供需矛盾爆发的必然结果。当模型推理的复杂度呈指数级上升时,底层硬件的成本压力便会立刻传导到服务定价上。云厂商的商业逻辑正在从单纯的“底层算力租赁”升级为“Agent数字员工的工位提供商”,对工位成本进行精确核算势在必行。

存储芯片的超级周期

AI应用,尤其是Agent和长上下文模型,对数据存储的需求达到了前所未有的高度,这直接点燃了存储芯片赛道的超级景气周期。

Token消耗与存储需求的指数关系,西南证券的分析指出,生成式AI的快速迭代,导致数据量和Token消耗呈现指数级增长。存储产品作为数据中心的“记忆中枢”,海量数据的存储、处理和检索需求,直接推高了对HBM、DRAM和NAND等介质的需求。

根据OpenRouter数据,2026年2月同期全球主要大模型消耗的Token量是2025年同期的10倍及以上,这彰显出极其旺盛的存储和算力需求。

存储芯片的两大阵营,存储芯片是电子设备的“记忆中枢”,主要分为易失性和非易失性两大阵营。

DRAM:读写速度快,用于临时缓存实时数据,支撑处理器高速运算。主要被三星、SK海力士、美光三大厂商垄断。NAND Flash:用于长期数据存储,是设备的“数据仓库”。

行业格局:中国市场的巨大潜力

全球存储芯片市场仍由少数几家国际大厂主导。中信证券的报告强调,中国是全球最大的存储芯片消费市场之一,消耗了全球超过30%的存储芯片,但自给率依然不足。

这为国内的存储厂商如长江存储、长鑫存储等提供了巨大的扩产和国产替代空间。我们预计,未来国内先进制程的存储产能会持续扩产,以填补国内百万片月产能以上的缺口。

从“租赁”到“工位提供商”

海外云厂商如AWS和Google Cloud已在年初率先开启涨价潮,平均涨幅在15%至翻倍不等,这说明全球范围内的算力成本都在上涨。

海外巨头的先发提价,1月23日,亚马逊AWS上调了EC2机器学习容量块价格,平均涨幅约15%。1月27日,谷歌正式宣布对部分网络服务价格进行大幅调价,北美地区部分网络服务价格翻倍。欧洲的Hetzner云服务器平均涨幅也达到25%至37%。

云厂商的商业逻辑正在发生根本性转变,国联民生证券的观点为我们提供了新的视角:OpenClaw等Agent应用的系统性重塑,正在改变云计算的供需结构。云厂商的商业逻辑正在从单纯的“底层算力租赁”升级为“Agent数字员工的工位提供商”。

腾讯云的策略也印证了这一点。他们宣布将GLM 5、MiniMax 2.5等模型从免费公测转入商业化计费阶段,正是将“Agent开发环境”的成本,精准地计入到服务费中。这种通过补贴抢占应用入口、再通过涨价实现盈利的模式,正在掌控下一代AI应用底层的分发权。

我们最终要看到,所有这些涨价行为,本质上是将AI发展带来的巨大基础设施成本,从云厂商的“内部消化”转变为向最终用户(开发者和企业)的“外部传导”。(微信公众号:Tahou_2025)

关注塔猴公众号,回复“1”加入专属社群

扫码下载塔猴APP,查看更多干货