内存价格“断崖式”跳水 ,背后藏着什么AI秘密?

存储芯片市场最近出现了一场戏剧性的价格波动,引发了全行业的关注。在经历了一轮由AI驱动的史诗级暴涨后,DDR5内存条的零售现货价格出现了断崖式下跌,甚至有32GB产品直降30%。然而,这一现象引发了关于“存储周期是否已经结束”的恐慌。我们的分析显示,零售市场的降价与企业级AI需求的持续高烧形成了鲜明对比。价格的波动,本质上是消费端需求被抑制与AI驱动的产业级需求暴涨相互作用的结果。

零售端告急

华强北惊呆了 商家喊着“快跌价”没人买

央视财经的报道证实了零售端市场的价格松动。广东深圳华强电子世界的商户反馈,内存价格在短期内出现了显著回落,这让期待涨价的囤货商们措手不及。

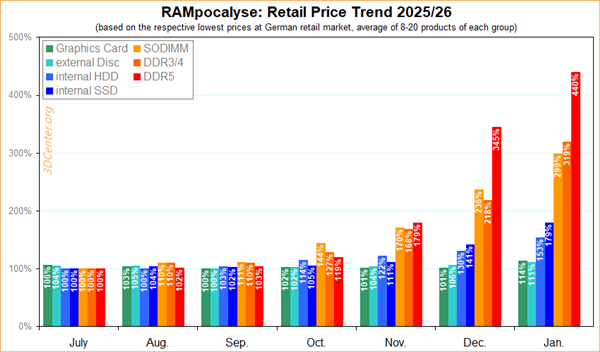

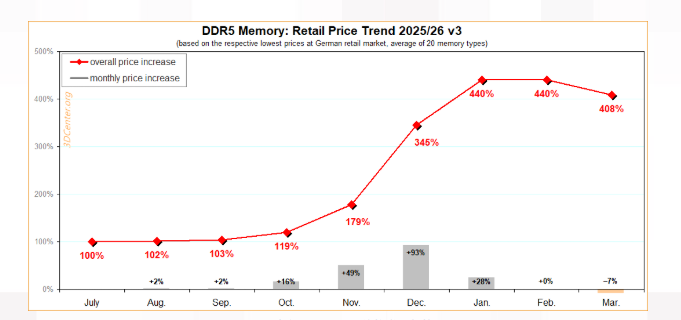

现货价格短期跳水

DDR5内存条的价格短期内出现了剧烈波动。

16G内存价格从上周的900元左右下降到目前的700元左右。

部分品牌32GB内存价格甚至直降300元,降幅接近30%。

消费者都在“等等看”,商户们发现,市场对价格的反应是典型的“喜欢买涨不买跌”。很多客户一进市场就问价格是不是降了,但他们觉得还是应该再等等再买。这种观望情绪的出现,是因为自去年四季度涨价潮开始后,很多普通消费者的购买需求被压抑了,他们转向了买低容量或者去二手市场淘货。

▲来源:新浪财经 内存价格疯涨

▲来源:新浪财经 DDR5遇本轮存储周期首次回调

零售市场的价格跳水,其实是消费端需求达到了“价格忍耐极限”后的自然反应。大家都在等一个更合理的价格点,这导致了现货市场的抛售和价格回调。但这绝不代表整个存储周期的结束,这只是消费环节的“感冒症状”。

产业逻辑

AI巨头是真刚需 存储涨价大趋势没变

与消费市场的冷静形成鲜明对比的是,企业级AI对存储的需求依然火热,这是决定存储周期走向的核心因素。

AI驱动的需求像海啸,云厂商的涨价公告明确指出了原因:AI算力需求的爆发和供应链涨价。Token调用量的激增,尤其是AI Agent爆发后,让阿里云的MaaS业务增速创下历史新高。

Agent应用和长上下文模型需要海量数据缓存和快速读写,这直接推高了对HBM、DRAM和企业级SSD的需求。OpenRouter的数据也显示,全球大模型消耗的Token量是去年同期的10倍以上,这股需求是实实在在的。

存储周期由企业级定义,供应链人士和分析师都强调,价格松动主要在消费级。真正决定行业景气度的企业级合约市场,降幅并不明显,甚至原厂的合约价还在上涨。

存储产能扩张周期很长,最早要到2027年新产能才能释放,短期内供应短缺是“无解”的。

存储周期的主导权已经从手机、PC转移到了数据中心。对于云厂商来说,AI是当前的头号军费开支方向,他们对价格的敏感度远低于普通消费者。因此,只要AI的迭代不停,对高性能存储的需求就不会停。

技术优化与市场重构

TurboQuant加速应用边界,反推存储需求

有人认为Google TurboQuant这类技术会降低存储需求,因为它可以压缩模型运行时的KVCache精度。但从产业角度看,事情并非如此简单。

▲来源:新浪财经

技术优化带来需求扩张,TurboQuant通过将KVCache精度从16-bit压缩到3-bit,极大地提升了推理效率,省下了大量显存搬运时间。

这本身是对算力效率的巨大提升。但这种效率的提升,带来的直接后果是AI应用的边界会被拓宽,模型可以支持更长的上下文,或者运行更复杂的Agent任务。正如过去计算产业的经验,单位成本下降,总需求反而会进一步上升。

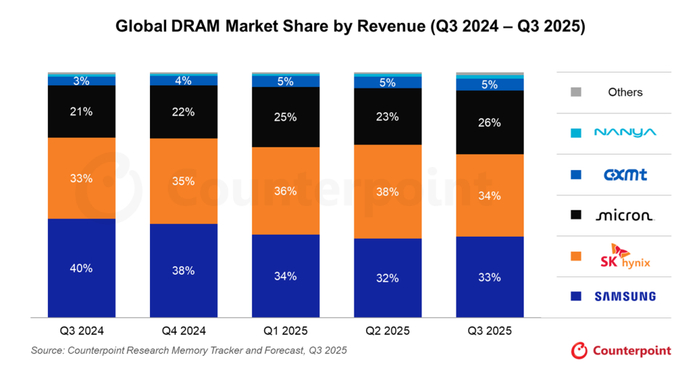

国产替代的窗口期,全球存储市场依然被三星、SK海力士、美光等巨头主导,中国市场消耗了全球超过30%的芯片,但自给率不足。

▲来源:新浪财经 全球DRAM市场占有率,按营收额划分

阿里云和百度智能云的涨价,不仅是成本转嫁,也是对国产存储厂商的利好信号。这为国内的长江存储、长鑫存储等企业提供了巨大的市场空间去填补百万片月产能的缺口。

内存价格的“断崖式下跌”更像是一个被放大的短期市场噪音,主要反映了终端消费者的购买力已经触及天花板。真正的行业风向标在于云厂商的合约价和对HBM、企业级存储的采购力度。存储芯片的超级周期,已经由AI驱动重新定义,未来将是算力协同与供应链自主可控的竞争主场。昆仑万维的“3+1”架构,是AIGC企业走向平台化的清晰路线图。在算力成本持续优化的背景下,我们有理由相信,未来几年,内容生产的门槛将降至空前低点,AI将成为驱动文化产业和数字经济增长的绝对核心基础设施。(微信公众号:Tahou_2025)

关注塔猴公众号,扫码下载塔猴APP,查看更多干货

扫码加入官方社群